金山办公(688111) Q4营收提速、利润高增,重视AI办公龙头卡位

- 资讯

- 2025-02-28 20:30:07

- 6

24年公司收入稳健提升,利润增长加速。在DeepSeek推动高质量AI大模型平价普惠,全面赋能应用开发的大背景下,WPS在办公领域的平台与用户壁垒更加显著,WPS灵犀接入DeepSeek为公司AI加速升级渗透第一步,“双订阅”场景均有望深度受益。

Q4营收提速、利润高增,重视AI办公龙头卡位")

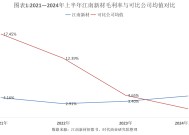

事件:金山办公发布2024年业绩快报。2024年全年,公司实现营业收入51.21亿元,同比增长12.40%;实现归母净利润16.45亿元,同比增长24.84%;实现扣非净利润15.56亿元,同比增长23.30%。其中,根据业绩快报计算,公司Q4单季度实现营业收入14.94亿元,同比增长16.21%;实现归母净利润6.05亿元,同比增长42.58%;实现扣非归母净利润5.66亿元,同比增长40.73%。

Q4营收环比提速,单季度利润高增。公司Q4实现营收同比增长16%,增速环比Q3进一步提升。我们认为这得益于公司C端业务扎实稳健增长的同时,B端业务较前几个季度实现了进一步突破,其中B端订阅业务或已可看到由合同负债+收入联合增长向收入绝对值增长的转化。Q4单季度归母净利润实现43%的高增,主要由于公司控制费用规模、提升运营效率,以及Q4投资收益增加等因素共同推动。

办公为AI应用核心场景,金山办公作为龙头受益更加显著。在DeepSeek通过算法创新和工程优化推动高质量AI大模型平价普惠,全面赋能应用开发的大背景下,WPS在办公领域的平台与用户壁垒更加显著。尤其DeepSeek突出的中文思考能力能直接赋能WPS,提升应用AI对用户办公能力加成,加强用户付费转化。当前,WPS灵犀已接入DeepSeek-R1,灵犀为WPS中集成联网搜索、阅读、写作、总结、制作PPT等AI功能的超级入口,其与DeepSeek-R1结合不但提升了WPS的AI智能度,还实现了R1大模型与PPT等办公场景的结合,有望加速WPSAI渗透。

维持“强烈推荐”投资评级。24年公司收入稳健提升,利润增长加速。在DeepSeek推动高质量AI大模型平价普惠,全面赋能应用开发的大背景下,WPS在办公领域的平台与用户壁垒更加显著,WPS灵犀接入DeepSeek为公司AI加速升级渗透第一步,“双订阅”场景均有望深度受益。预计公司24-26年归母净利润16.45/19.68/24.07亿元,维持“强烈推荐”投资评级。

风险提示:用户付费意愿不及预期,AI大模型技术水平提升不及预期,WPSAI研发进度不及预期,信创替换推进不及预期,下游需求波动。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...