水井坊隐忧:业绩增长乏力,管理层动荡,新任总经理胡庭洲能履职多久?

- 资讯

- 2025-02-19 17:39:24

- 16

素有“中国第一坊”之称的水井坊2024年的成绩单乏善可陈,在面临增长困境的同时,还要直面在白酒业缩量发展之下的同业竞争,管理层频繁变动也为水井坊的未来增加了不确定性。

业绩暗藏隐忧

次高端卖不动

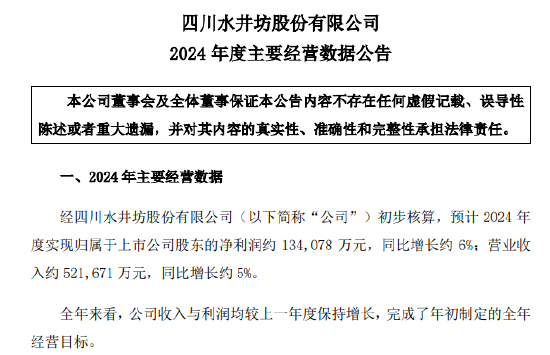

水井坊发布2024年度主要经营数据公告,预计2024年度实现净利润约13.41亿元,同比增长约6%;营业收入约52.17亿元,同比增长约5%,完成年初制定的全年经营目标。

对比其他大踏步退后的同行来说,水井坊这份业绩并不算最差,比如舍得酒业净利润预计为3.2亿元至4.2亿元,同比减少81.93%至76.29%,酒鬼酒预计净利润0.1亿元至0.15亿元,同比大幅下滑98.17%至97.26%。

但水井坊的业绩也暗藏隐忧,过去三年,水井坊的营收和净利润增速均仅保持在个位数增长,2022和2023年,水井坊的营收增速为0.88%和6%,净利润增速为1.4%和4.36%。

水井坊是行业中唯一一家被外资控股的白酒企业,并且只做次高端产品,旗下两款次高端产品(臻酿八号、井台)营收占比持续保持在80%以上,产品结构较为单一。

就是在次高端这一赛道中,水井坊的竞争力依然不够。据国金证券测算,水井坊两大单品(臻酿八号+井台)合计市占率尚不足3%,不仅要面对同在次高端领域王牌产品剑南春水晶剑、洋河梦之蓝、郎酒红花郎等正面竞争,还要面对茅五泸等高端白酒下沉的市场挤占。

公司主推的另外两个核心产品:建议零售价1399元/瓶的52度水井坊·典藏,第三方电商平台显示,其一箱6瓶的售价尚不到4800元;建议零售价为808元/瓶的52度水井坊·井台当前价格为499元/瓶,基本打了六折。

存货方面,近两年,由于次高端酒需求持续减少,需求不足、存货积压已成为酒企普遍存在的问题,而水井坊也未能幸免。据2024年三季报数据显示,2024年前三季度,水井坊的存货为29.39亿,和去年同期24.39亿的存货相比大幅增长了21%。

合同负债方面,2024年前三季度水井坊的合同负债为10.55亿,和去年同期相比下降了5.89%,拉长周期来看,这也是水井坊近年来首次出现三季度合同负债同比下降的情况,可见经销商拿货的意愿正在下降。

现金流方面,2024年前三季度水井坊经营性现金流净额为7.736亿,同比大幅下降了42.93%,现金及现金等价物净增加额为-1.439亿,同比下降了161.73%。

华鑫证券表示,水井坊位于300元价格带的臻酿八号,预计2025年仍保持较好增长势头;新井台发布后动销不及预期,典藏以上产品为高端价格带,目前整体较承压。

东吴证券研报表示,水井坊收入增长主要是300元及以下价位产品实现销售增长,但渠道库存较年初略有上浮。

管理层动荡

股价连跌

2024年3月29日水井坊发布公告称,艾恩华因个人职业生涯规划及家庭原因,辞去公司代总经理职务,4月27日,蒋磊峰正式出任四川水井坊股份有限公司法定代表人。

过了不到4个月后,7月15日胡庭洲胜任水井坊总经理,任期同本届董事会。

根据公开资料,胡庭洲出生于1976年,曾担任宝洁、柯达、百事的销售经营相关管理职务,并出任过豫园股份总裁职位,期间负责过白酒领域的投资与管理。

自被帝亚吉欧控股以来,水井坊经历了频繁的总经理更替,平均每任任期仅两年左右。数据统计,自2010年以来,水井坊已经换了七任总经理,最夸张的时候,在2014年左右,曾出现一年中260人的中层干部离职的现象。

频繁的高层变动导致公司内耗严重,也使公司发展战略的执行难以保持连贯,影响公司长期规划的实施,尤其对外部合作商和资本的信心上起到负面作用。

前任公司董事长范祥福就曾公开表示,“在水井坊工作,还要具备与大股东帝亚吉欧的沟通能力,更是不容易。”

水井坊的资本市场表现也跌宕起伏,股价自2021年以来持续下跌。截至2025年2月19日收盘,水井坊股价报收48.44元/股,较2021年的高点153.65元/股,股价已经跌去了约七成,市值更是蒸发超过了500亿。

目前白酒行业进入缩量发展时期,行业竞争激烈,水井坊虽然2024年业绩取得正增长,但个位数的增长幅度无法帮助其度过难关。

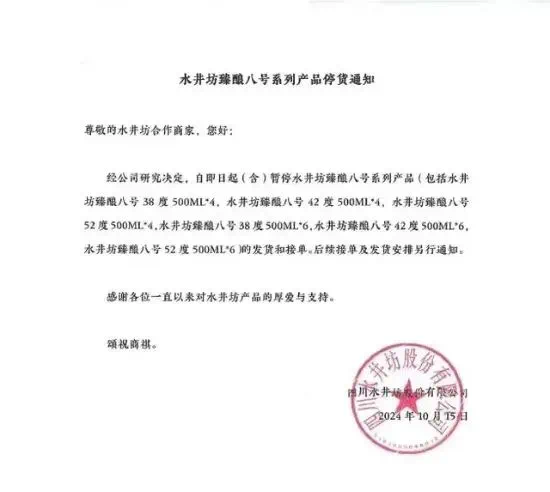

而新任总经理胡庭洲自2024年7月走马上任之后,便有所动作。2024年10月中旬,水井坊发布了《水井坊臻酿八号系列产品停货通知》,决定暂停臻酿八号系列产品的发货和接单,此举被视为优化渠道供需关系、控货挺价,以应对行业下行周期和大单品价格倒挂的策略。但从2024年业绩预告取得个位数增长来看,效果应该不太明显。

在水井坊2024年第三季度业绩说明会上,胡庭洲表示,白酒作为与时间为友的产业,具有穿越周期的先天优势,而就从公司层面来讲,将坚持长期主义以力争实现健康可持续发展。

而胡庭洲能否如其所说坚持“长期主义”,打破平均任期两年的魔咒,带领水井坊探索新的增长路线,还需时间的检验。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...