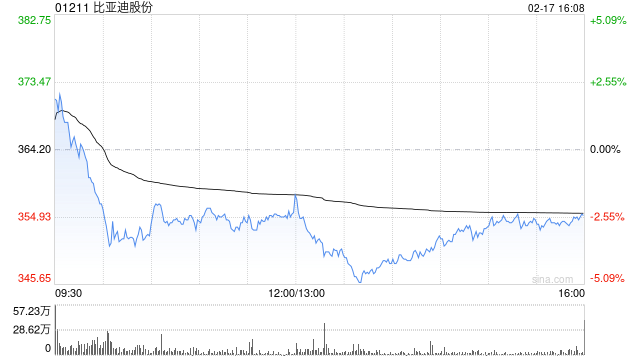

瑞银:上调比亚迪股份评级至“买入” 目标价升至450港元

- 职场

- 2025-02-17 16:57:09

- 43

瑞银发布研报称,将比亚迪股份(01211)目标价从327港元上调至450港元,重申“买入”评级,并将今明两年每股盈利预测上调7%至14%。在政策刺激和电动车强劲增长前景的情况下,瑞银对作为行业领导者的比亚迪持正面看法。

瑞银认为,比亚迪发布“天神之眼”智驾系统并全面推广智驾功能,将提升产品竞争力,有助于取得更多市场份额。同时,比亚迪在供应链中拥有主导地位和强大的议价能力,在产品不提价时仍可吸收增加智驾功能所带来的额外成本,并维持稳定的利润率。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...