吉比特危局:业绩滑坡,核心产品拖后腿

- 情感

- 2025-01-20 17:09:05

- 10

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

在业绩下滑的背景下,有关吉比特(603444.SH)暂无爆款、新品平庸等质疑声也随之出现。

证券之星注意到,公司当前主要面临两个问题,其一,支撑公司营收的三款老游戏已上线多年,目前的流水出现下滑;其二,是自2021年以来,公司一直未推出新的爆款游戏。进一步研究发现,这背后或与公司以制作人为主的开发模式有关。虽然该模式在早期游戏开发中曾取得成功,但在游戏业务的发展过程中,爆款游戏产出率低、产品单一化等弊端也随之暴露。

01. 核心产品流水下滑,新品难挑大梁

2024年前三季度,吉比特实现营收28.18亿元,同比下降14.77%;归母净利润为6.58亿元,同比下降23.48%,延续了半年报中营利双降的业绩颓势。

境内业务低迷是导致其业绩下降的主要原因。

吉比特境内销售收入主要来自自研产品《问道》端游、《问道手游》以及《一念逍遥(大陆版)》,在2024年上半年,上述三款游戏合计为公司贡献了近7成的营收。

需要说明的是,上述三款均属于公司的老游戏,《问道》自2006年上线至今持续运营已超过18年,《问道手游》于2016年4月上线,《一念逍遥》则于2021年2月上线。

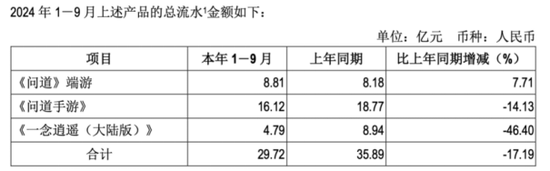

2024年前三季度,上述三款游戏合计总流水达29.72亿元,同比减少17.19%。其中,《问道》端游的流水为8.81亿元,同比增长7.71%;《问道手游》与《一念逍遥(大陆版)》的流水均出现下滑,分别为16.12亿元、4.79亿元,同比下滑幅度分别为14.13%、46.4%。

《一念逍遥(大陆版)》的流水下滑幅度较大,公司控股股东、董事长兼总经理卢竑岩对该款游戏的后续发展持悲观态度,其在投资者问答环节上表示,《一念逍遥》的流水在产品的下降周期不可能有大的增长,再加上项目组的工作重心有一定调整,因此未来流水应该会进一步下滑。卢竑岩也强调“不是流水放在首位,尽量维持住产品的DAU”。

业内人士指出,从端游开始延续到手游的《问道》IP,其存量用户随着年龄增长而逐步退出游戏,同时,由于缺少更多的变化,很难吸引到增量用户。其他一些游戏,如航海王,也是来源日本动漫IP,此类游戏保本赚微利尚可,做爆款很难。

在老款游戏收入下滑的背景下,吉比特新作表现也不及预期。公司在去年上线了《不朽家族》《神州千食舫》《航海王:梦想指针》《重装前哨》等多款游戏。

其中,《重装前哨》的表现较为惨淡,其于2024年3月27日在Steam平台上发售,游戏采用虚幻5引擎制作,主打FPS(第一人称射击)、RTS(即时战略)和TD(塔防)玩法。

不过,该款游戏上线后口碑不佳,不少玩家反馈该款游戏卡顿和崩溃、剧情冗长等。面对玩家的吐槽,吉比特将原因归结于两方面,其一是技术原因,组建不久的新团队对UE5引擎不够熟悉;其二是宣发原因,产品早期宣发导入的用户和团队预想的目标用户有较大的偏差。

除了《重装前哨》之外,《不朽家族》《神州千食舫》《航海王:梦想指针》虽然相比上年同期营收有所增长,但2024年上半年尚未实现盈利。

02. 境外业务成效不显,买量策略收紧

证券之星注意到,国内市场表现疲软的背景下,公司也将目光转向海外。

谈及公司出海策略时,吉比特在去年5月投资者调研沟通活动纪要曾提到,公司高度重视境外业务的发展,研发方面除个别储备的国内IP产品外,公司要求自研产品必须定位境外市场方可立项;发行方面也已建立起覆盖全球大部分国家和地区的测试、发行体系。

2024年1-9月,公司在境外上线了《飞吧龙骑士(境外版)》《Monster Never Cry(境外版)》《Outpost: Infinity Siege(Steam国际版)》等产品。2024年前三季度,公司境外营业收入合计3.69亿元,虽同比出现大幅增长,但营收体量较小。利润端来看,报告期内,境外游戏业务(考虑研发成本)整体尚未产生盈利。

业绩不佳的背景下,吉比特在买量上则更为谨慎。

吉比特在去年接受机构调研时也提到,公司的游戏买量投放比以前更为谨慎,主要通过ROI(投资回报率)控制买量,同时会根据游戏的用户量、用户活跃度以及整个游戏生态等情况进行适当调整。卢竑岩也曾明确表示,如果死磕买量这件事,公司就已经“站在错误的边缘”。

这一背景下,公司的销售费用则出现较为明显的下滑,2024年前三季度,其销售费用同比下滑至12.71%,为7.86亿元。同时,公司的管理费用同比下滑2.81%,为2.66亿元。买量策略的调整、期间费用的削减,意味着公司走上了收缩开支的道路。

03. 制作人为主模式存弊端,爆款产出率低

吉比特当下正面临着缺乏复制爆款能力、新老游戏交替不畅的困境。进一步研究发现,这背后或与公司以制作人为主的开发模式有关。

证券之星注意到,吉比特的游戏开发主要遵循制作人的兴趣导向。卢竑岩曾公开提到,吉比特内部约有20位游戏制作人,游戏立项基本以制作人的意愿为准,而制作团队的激励及管理方法,一是利益分配,二是充分授权。

据悉,公司多数游戏开发团队的规模维持在20至50人之间,以30至40人的配置最为常见。相比之下,米哈游在开发《原神》时,初期团队规模已超过300人,而网易在《射雕》项目的研发过程中,更是集结了多达600多人。

有分析指出,这种以“小团队作战、制作人为主”的开发模式,优势在于能尽可能缩减成本、以小搏大,《问道》和《一念逍遥》均是在该模式下成功开发的。

但弊端同样明显,由于公司的开发模式较为分散、项目的风险较高,公司在爆款游戏的产出方面表现平平。自2021年《一念逍遥》发布后,公司自研产品如《飞吧龙骑士》《不朽家族》等市场表现不尽人意。这也暴露了公司在爆款游戏产出率低,以及新旧游戏交替不畅的问题。

其次,受限于开发团队人员不多、成本不高,团队的游戏开发方向有一定的局限性,会避免投入大型制作项目,而是选择差异化的小众题材进行开发。在《一念逍遥》之后,公司愈加倾向于放置类游戏的研发,如《不朽家族》和《勇者与装备》等。由于放置类游戏通常侧重于轻度游戏体验,公司面临着用户留存率低、难以获得高付费、深度核心玩家等问题。

此外,因制作人个人局限性,导致吉比特自研游戏类型单一化的情况。这一点从吉比特游戏产品类型亦可看出,公司目前游戏大多为回合制MMO或放置类修仙游戏,这也暴露出公司在其他热门品类如策略类SLG和射击类游戏方面存在不足,进而限制公司多元化品类的发展。不仅如此,由于公司制作人普遍更倾向于手游和端游的开发,使得公司错失了小游戏等风口。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...