新湖化工(高低硫燃料油)2025年报:油价下行压力尚未解除,低硫需求继续被挤压

- 生活

- 2024-12-27 10:03:20

- 10

来源:湖畔新言

主要观点:

1.2024年,俄罗斯和乌克兰之间摩擦增加,尤其是3月-4月期间,俄罗斯炼厂遇袭产能为80万桶/天,占总产能的13%,遭无人机袭击的俄罗斯炼厂,其运行负荷偏低,且检修时间较长,这影响了俄罗斯的高硫产量增长。此外,OPEC+多次延长减产时间,中质原油供应受到限制。今年炼厂利润较差,装置开工率偏低,导致全球重质馏分油库存处于近五年低位,因此高硫裂解表现较强。展望2025年,因脱硫塔的安装,高硫燃料油船燃需求继续增加。尤其是下半年地中海成为ECA地区,将硫含量从0.5%限制到0.1%,这对低硫燃料油形成需求利空,而安装脱硫塔的船舶可以将高硫燃料油排放的硫含量降低至0.1%,因此高硫在船燃加注中的占比提升。目前OPEC+的减产计划延长至2025年第一季度,但因美国对伊朗的制裁,预期中质原油供应增量有限,轻重原油价差预期维持低位震荡,从而支撑高硫裂解。

2.2024年,红海危机导致船舶绕行,增加了船燃加注需求,但下半年尼日利亚Dangote炼厂投产后,运往亚太的低硫供应增加,低硫裂解震荡下行。9月下旬,国内因第三批低硫出口配额下发量不及预期,引发市场对主营单位产量下降的担忧,低硫裂解继续走强。展望2025年,低硫燃料油面临一个供应增加、需求减少的情况。供应端,尼日利亚催化裂化装置重启后,将减少自欧洲的汽油进口,这对欧洲的汽油裂解形成压制,进而造成欧洲炼厂降低开工率,低硫渣油的进料减少,预期将增加对亚太的低硫渣油的出口。需求端,脱硫塔的安装,逐渐侵蚀低硫燃料油的市场份额。在新能源汽车的推广下,成品油需求下滑,汽柴裂解对低硫裂解的支撑减弱,因此预期2025年低硫裂解将面临中枢下移的局面。对于国内,因低硫出口配额不太可能增加,第四季度低硫出口配额紧张的情况或将再次出现。

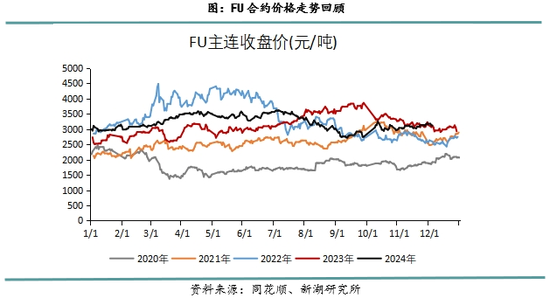

2024年FU价格走势回顾

2024年FU期货行情可以分为以下几个阶段:

第一季度,美国焦化和加氢装置检修高峰,中国恰逢春节假期,投料需求不足。而中东高硫燃料油净出口处于季节性高位,高硫基本面宽松。

第二季度,俄罗斯于3月中旬举行总统选举,乌克兰加强了对俄罗斯炼厂的无人机袭击,导致俄罗斯多处炼厂关停,受袭产能占比约12%。4月份俄罗斯炼油产能检修量达到峰值,检修产能为1711千桶/天,占总产能17.5%,环比增加152千桶/天,5月份小幅下降9千桶/天,6月份检修产能大幅回归。此外4月上半月,以色列和伊朗之间发生冲突,新加坡中国和马来西亚的高硫进口中,约15%来自伊朗。需求端,沙特为夏季发电备货。供应减少而需求增加,高硫基本面偏紧,价格走强。

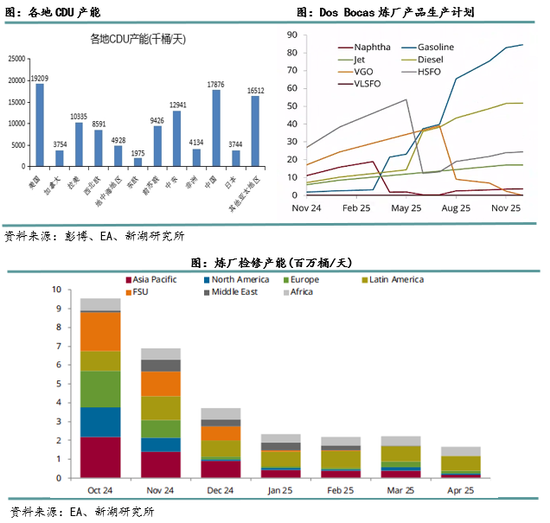

第三季度,利比亚东西政府内乱,国内停止生产和出口原油,油价震荡上行。燃料油消费税抵扣政策暂缓执行,解除了市场对炼厂投料下滑的担忧。因此高硫跟随原油上涨。发电进入旺季,中东高硫净出口下降。但墨西哥新炼厂Dos Bocas开车,高硫出口增加,基本面随着发电旺季结束而转弱。

第四季度,10月初伊朗向以色列发射导弹,市场担心以色列打击伊朗石油设施,FU上涨,此外OPEC+继续延长减产期限,重油资源存支撑。11月欧洲炼厂检修高峰期,高硫供应大幅下滑,叠加埃及发电需求增加,高硫基本面偏强。

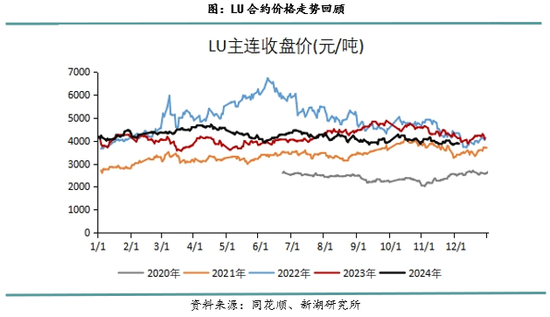

2024年LU价格走势回顾

2024年LU期货行情可以分为以下几个阶段:

第一季度,船舶绕道刺激船燃需求增长,维多能源集团称,红海袭击导致燃料需求增加10万桶/日。南苏丹管道破裂,其生产的Dar Blend原油(低硫重质原油,生产低硫燃料油的理想原料)出口量从1月份的13万桶/天下降至2月份的5.5万桶/天,低硫基本面偏强。

第二季度,4月初伊朗和以色列之间发生冲突,带动原油及低硫上涨。科威特国内发电囤货,低硫出口下降。后期Dangote炼厂逐步提升负荷,低硫产量增加,给低硫市场带来压制。

第三季度,发电需求逐月下降,科威特低硫出口回升。但9月下旬国内第三批低硫出口配额下发,数量低于市场预期,配额紧张引发LU上涨。

第四季度,国内依靠进口缓解低硫产量下降,Dangote炼厂催化重整装置开始生产汽油,低硫出口下降,但Al-Zour炼厂低硫出口增加。汽油裂解疲软,压制欧洲FCC开工率,FCC的加工量减少导致低硫渣油供应增加,低硫基本面稳中走弱。

原油基本面

在需求增长放缓的背景下,2025年原油基本面维持供大于求。2025年油价更大的压力来自于需求端,发展中国家石油需求疲软,2024年中国新能源车保有量超10%,预计2025年新能源车将会取代20%的汽油需求,交通用油接近达峰。尼日利亚Dangote炼厂投产后,汽油进口需求下降。墨西哥Olmeca炼厂主要加工重质高硫Maya原油,其满负荷生产时,可以生产17.5万桶/天的汽油和13万桶/天的柴油,汽油产量占国内需求的20%,该炼厂的运行将影响墨西哥可供出口的重质原油数量。综合来看,汽油裂解下行压力较大,炼厂开工率继续维持低位。IEA预计2025年全球石油需求增长110万桶/日至10390万桶/日,其中LPG、乙烷、石脑油的需求增量占2025年全球石油需求增量的60%左右,少数非经合组织国家引领全球需求增长。因大多国家的制造业PMI下降,柴油需求同比负增长。

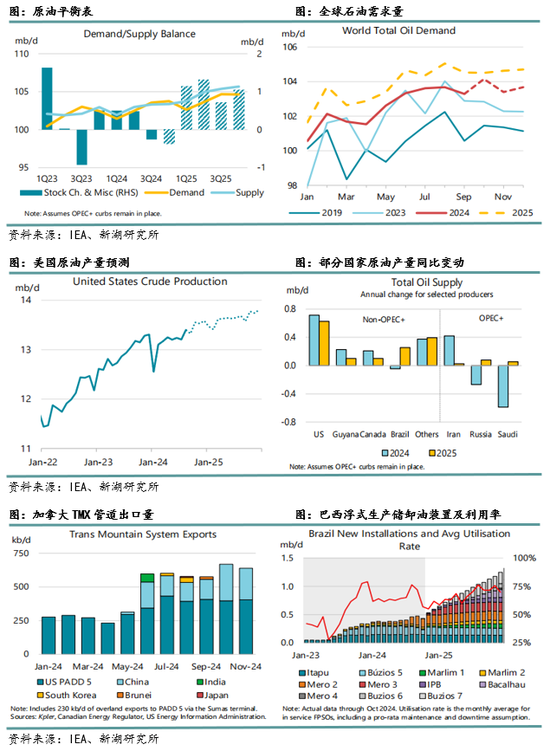

供应端,IEA预测2025年全球石油产量增长190万桶/日至10480万桶/日,增量的70%由非OPEC+贡献,美国、巴西、加拿大、圭亚那和阿根廷的原油和NGL产量将增加110万桶/日,非OPEC+国家产量增至5460万桶/日。2025年加拿大石油产量增长10万桶/日,主要得益于TMX管道,该管道拥有59万桶/日的运输产能,增加了发往加拿大太平洋海岸、美国西海岸和亚洲的出口量。2025年巴西的石油产量预期增加25万桶/日至370万桶/日。Johan Castberg油田项目将在2025年2月左右投产,因此2025年挪威石油产量将增加16万桶/天至220万桶/天。2025年沙特将启动Marjan(30万桶/日)和Berri(25万桶/日)两个油田,哈萨克斯坦26万桶/日的Tengiz扩建项目投产。

IEA月报预测2025年供应过剩95万桶/日。如果OPEC+从2025年4月开始退出自愿减产,那么供应将过剩140万桶/日。需留意伊朗和委内瑞拉被美国制裁的风险,这可能缓解供应过剩的担忧。

高硫燃料油供应

全球高硫燃料油的供应主要来源于俄罗斯、中东和拉丁美洲三个地区。中东炼厂燃料油的收率最高,高达16%,其次是俄罗斯,俄罗斯简单型炼厂较多,燃料油收率约为8.9%,欧洲炼厂的燃料油收率约为5.7%,中国简单型炼厂较少,炼厂复杂度高,根据Kpler数据,柴油收率高达44%,汽油收率为27%,燃料油收率仅1.8%左右。美国约6成的炼厂产能为复杂型炼厂,燃料油的收率也很低。

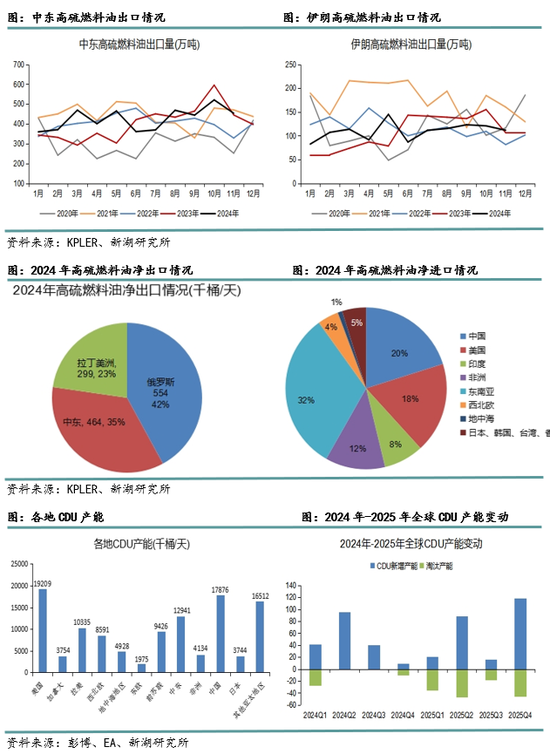

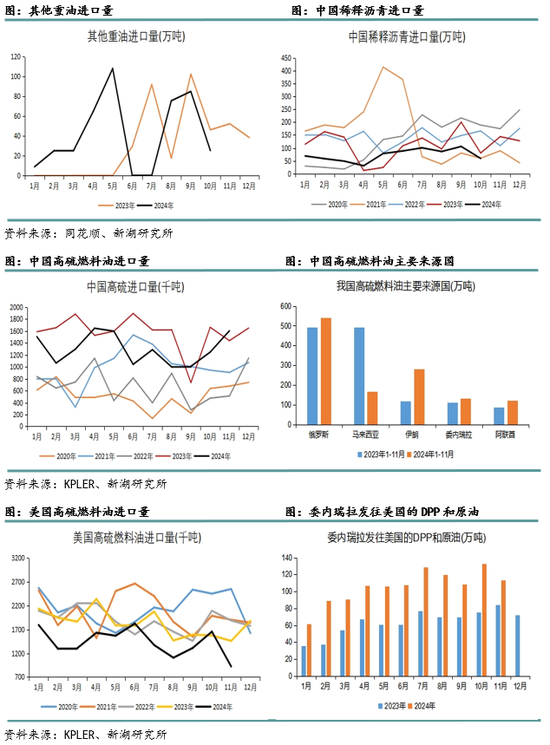

2024年1月-11月,中东高硫燃料油出口量约4684万吨,同比增加249万吨,进口量为1744万吨,净进口量为2940万吨,同比增加400万吨。2024年1月-11月,俄罗斯高硫燃料油出口量约3118万吨,同比增加122万吨。中国、马来西亚、新加坡和沙特是俄罗斯的前四大客户。

2024年1月至11月,伊朗高硫燃料油出口约1209万吨,同比增加30万吨,其中约466万吨发往新加坡、马来西亚和中国。伊朗的主要目的地是阿联酋和亚太地区。自2024年10月以来,美国已将70多艘船只列入制裁名单,其中许多是将伊朗原油运往中国的油轮。

根据EA统计,炼厂检修产能逐渐下降,尤其是俄罗斯和中东地区,这将导致高硫燃料油出口增加。在明年第二季度之前,预期供应端较为充足。墨西哥Dos Bocas炼厂也叫Olmeca炼厂,于今年4月开始投入运营,在二次加工装置启动前,Dos Bocas的高硫产量预期继续增加。

低硫燃料油供应

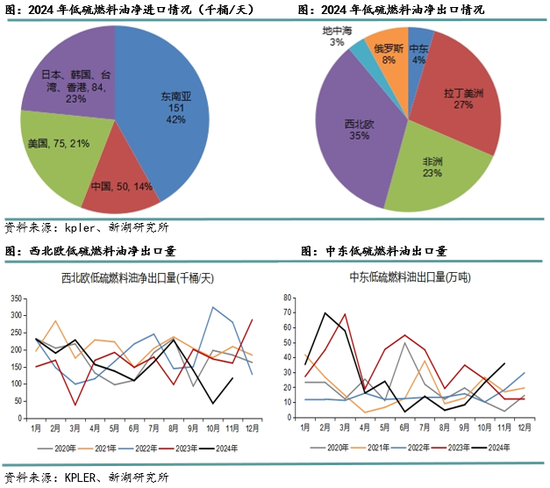

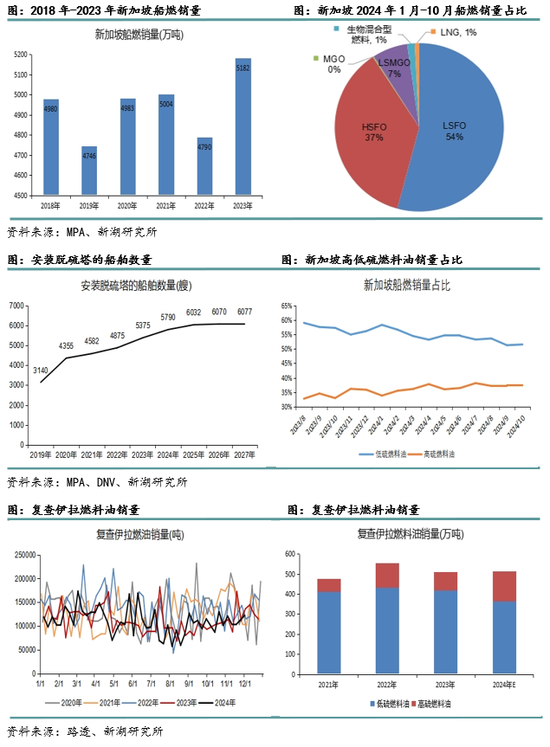

西北欧、拉丁美洲和非洲是全球低硫的重要供应来源,主要流向亚洲。科威特Al-Zour炼厂于2022年底首次运营,2023年下半年三个CDU装置全部上线,超低硫燃料油产量随之增长,2024年1月至11月,超低硫燃料油出口460万吨,同比增加54万吨,是2024年重要的边际增量。因阿联酋船燃需求增长,2025年科威特Al-Zour炼厂将增加对富查伊拉港的出口量,进而减少发往亚洲的VLSFO。南苏丹原油出口依赖苏丹管道,2024年苏丹内战影响输油管道维修工作,虽于10月维修完毕,但一直未开始运营,预期将在2025年投入使用,这将帮助南苏丹Dar Blend原油出口,Dar Blend属于重质低硫原油。

对于2025年,最大的变量在尼日利亚。尼日利亚Dangote炼厂于2024年2月投产,产能为65万桶/天,10月份Dangote炼厂出口了第一批汽油,说明其重整装置已投入运营,其RFCC的汽油产能为30万桶/天,目前RFCC装置仍未运营。2025年第一季度尼日利亚将生产175千桶/天的汽油,并在第四季度提升至280千桶/天。西非是欧洲汽油出口量的主要目的地,Dangote炼厂生产汽油后,将影响欧洲对西非的出口量,欧洲汽油裂解走弱将导致当地炼厂检修增加或者开工率下降,这会减少欧洲低硫渣油的用料,进而增加低硫渣油的出口,保守估计,若欧洲汽油产量减少10万桶/天,FCC的加工量将减少20万桶/天,这将导致欧洲增加20万桶/天的低硫渣油,相当于全球低硫燃油供应量增加7%。

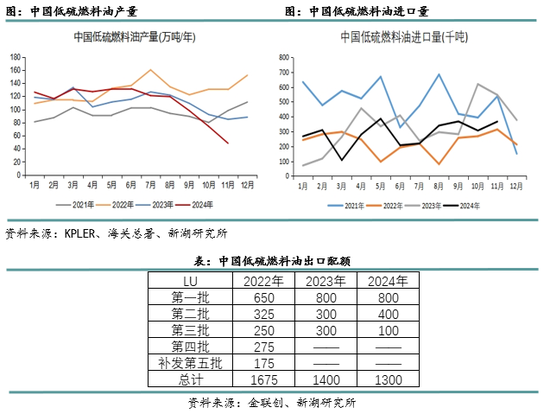

2024年1月-11月,中国低硫燃料油进口量为316万吨,环比减少47万吨,中国低硫燃料油产量为1224万吨,环比减少8万吨。9月下旬,第三批低硫出口配额下发,与市场预期不同的是,仅下发了100万吨,这意味着第四季度,国内主营炼厂将降低计划生产量,进而导致出口下降,为了满足我国保税船燃的需求,进口量处于年内高位。因“碳达峰、碳中和”的政策要求,预计2025年低硫出口配额难有增长空间。

船燃加注需求

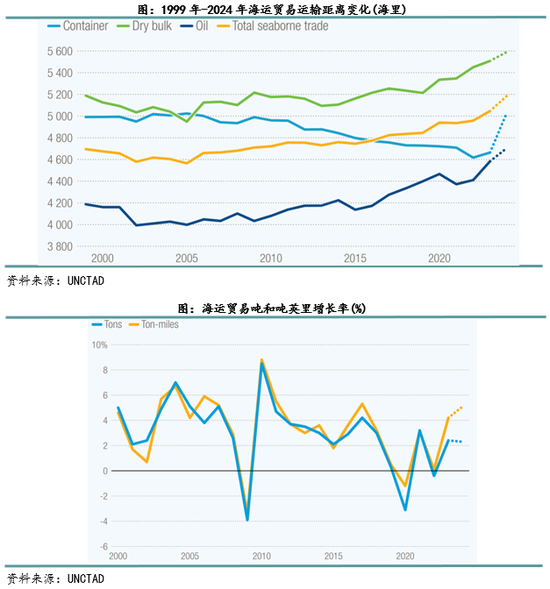

根据UNCTAD统计,因全球经济增长推动,2023年全球海运贸易增长了2.4%至123亿吨,从2022年的下跌中反弹。预计该行业将在2024年增长2%,其中集装箱贸易量将增长3.5%,2025年到2029年海运贸易平均每年增长2.4%。

吨英里是衡量运输能力的单位,表示运输货物的重量与运输距离的乘积。由于苏伊士运河和巴拿马运河等主要航线中断导致运输距离延长,2023年吨英里增加了4.2%,超过了吨位增长。海运要道不畅进一步加剧了供应链紧张,并增加了航运产生的温室气体排放。维多能源集团称,红海袭击导致燃料需求增加10万桶/日。BIMCO预期2026年苏伊士运河才能恢复正常航运。

新加坡是全球最大的船用燃料加注港口,2023年船燃销量超五千万吨。从船燃种类来看,低硫燃料油占据主导地位,2024年1月至11月,低硫燃料油销量同比减少72万吨,高硫燃料油船燃销量同比增加337万吨,随着脱硫塔的安装,高硫燃料油销量占比已经提升至37%,生物混合船燃和LNG占比较小,未来发展空间较大。阿联酋的复查伊拉港船燃销量位居世界第三,其高硫销量占比也在上升。

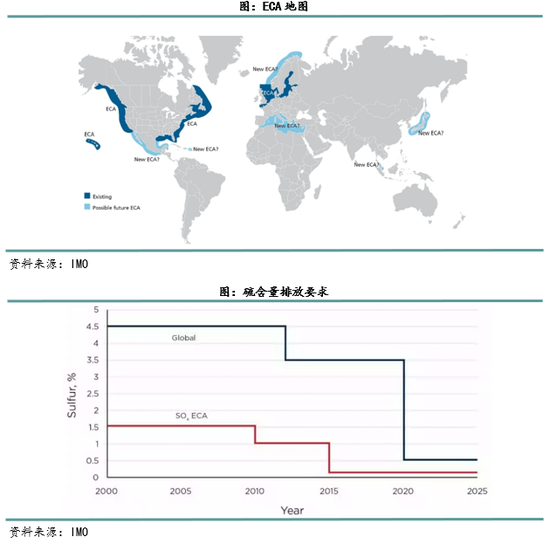

排放控制区(Emission Control Area,简称ECA),可分为硫排放控制区(SECA)和氮排放控制区(NECA)。2020年1月1日起船舶进入波罗的海、北海、北美洲和美国加勒比海域四个排放控制区ECA,均实施SECA+NECA,即船舶使用燃油的含硫量不得高0.10%m/m,并且需满足第三阶段氮氧化物排放控制标准。2022年12月IMO通过了《国际防止船舶造成污染公约》(MARPOL 公约)附则 VI,该附则将地中海指定为全球第五个公认的排放控制区,SOx 限值从0.5% m/m降为0.1% m/m,于2025年5月1日起全面执行。政策落地后,地中海地区的VLSFO需求将下降,转而增加船用轻柴油和ULSFO的需求量。

FuelEU Maritime是一项将于 2025年1月1日起实施的法规,已被欧盟采用,旨在增加可再生和低碳燃料在欧盟内部国际海运燃料组合中的份额。FuelEU Maritime对在欧盟或欧洲经济区(EEA)内进行贸易的船舶所用的能源的年平均温室气体排放设定了要求。考虑了从燃料的开采、生产、运输,以及到最后使用环节的温室气体排放,基点是2020年的91.16gCO2e/MJ,从2025年开始,到2030年降到85.69gCO2e/MJ。如果船东无视新规定,他们将面临65美元/吨的罚款。这可能会促使船东将少量生物燃料,如果船东使用B30(燃料中至少含有30%的生物成分),将比完全使用重质燃料油多支付30美元/吨。2025年可能使船用生物燃料的需求增长50万吨。此外,马士基集团欧洲代表Simon Bergulf表示船舶温室气体排放收费规则将在2025年批准通过。

高硫燃料油需求

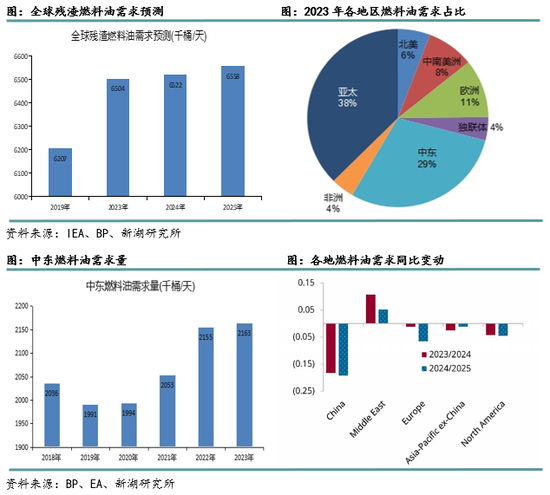

高硫燃料油除了船燃加注外,还可以用于发电和炼厂投料。根据BP能源统计年鉴,2023年中东燃料油需求量为2163千桶/天,约占全球燃料油需求的29%。

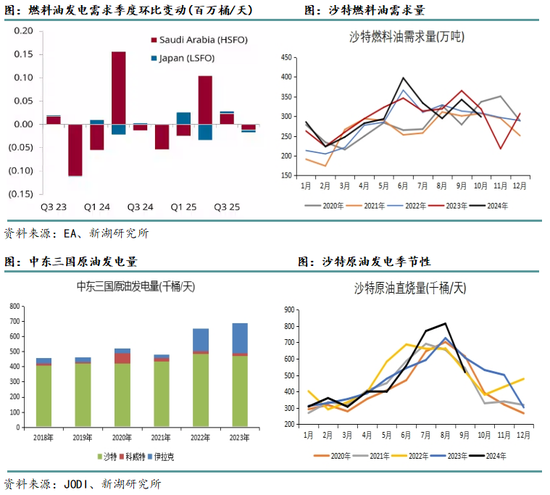

沙特是原油和燃料油发电大国,当地的发电厂可以实现原油和燃料油的切换,这种切换比例在40%-60%左右。中东的燃料油发电需求,约占中东燃料油需求的20%左右,且以高硫燃料油为主。根据EA预测,沙特高硫发电需求将在2025年3月降至58万桶/天,2025年第一季度,日本低硫燃料油发电需求增加,但在第二季度降至2.5万桶/天。

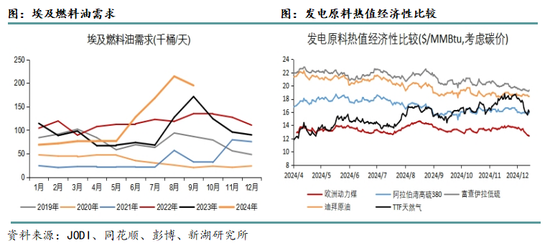

近些年来,因温度升高和天然气产量下降,埃及夏季燃料油发电需求增长明显,9月后气温开始下降,预计2025年也会出现类似情形,需留意埃及新的天然气田投产情况。

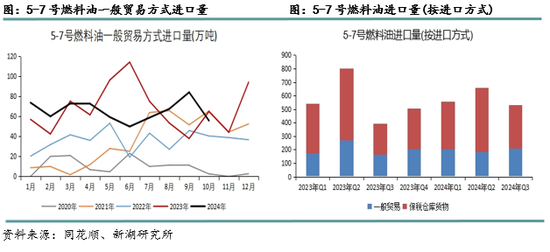

高硫燃料油的投料需求,主要体现在美国和中国。中国的地方炼厂为解决原油进口配额不足的问题,通过进口高硫燃料油作为二次加工装置的原料。2024年1月-11月,我国高硫燃料油进口量约1430万吨,同比减少293万吨,俄罗斯依然是我国第一大来源国,伊朗今年发往我国的高硫增量较大。美国国内盛产轻质原油,但美国复杂型炼厂产能占比高,需要进口重质原油组分,因此高硫燃料油也是其进口的原料之一。2024年1月至11月,美国高硫燃料油进口量约为1577万吨,同比减少422万吨,但该时期美国自加拿大进口的DPP和原油增加了615万吨,自委内瑞拉进口的DPP和原油增加了474万吨。

近些年来,炼厂加工燃料油、稀释沥青的,燃料油和稀释沥青的消费税几乎可以100%抵扣,第三季度市场传出消费税抵扣新规,按照新规要求,产品包括应税产品和非应税产品的,按应税产品占比计算准予扣除的数量,这将导致消费税抵扣比例下降至50%-60%,增加税费成本450-600元/吨,促使炼厂增加使用原油作为原料,减少燃料油和稀释沥青的加工量。目前消费税抵扣新规的细则仍待确定,正式执行时间尚不确定。

库存

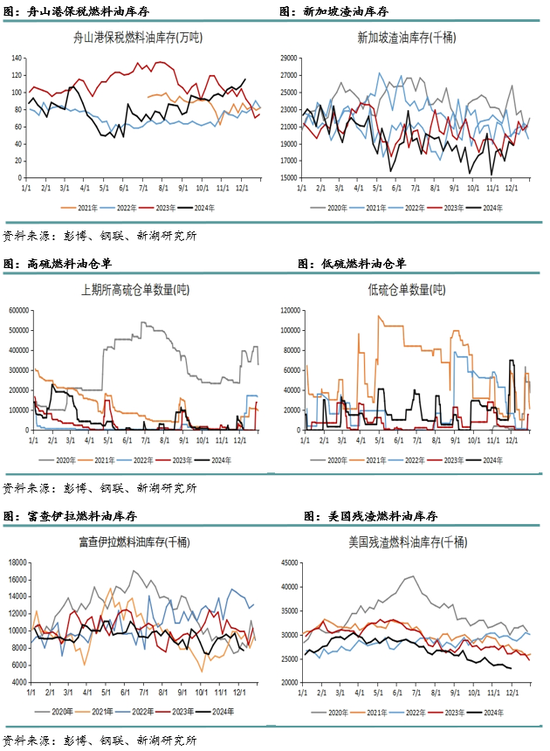

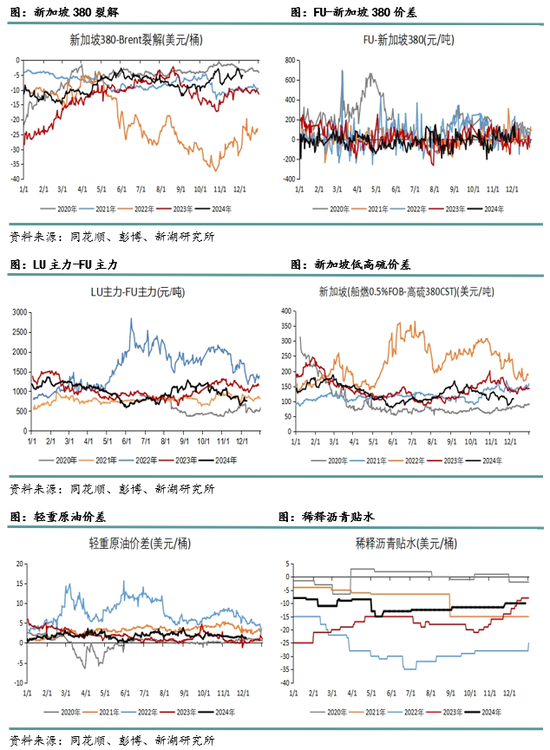

2024年全球重质油品供应紧张,虽然加拿大TMX管道投产后,阿尔伯塔省的油砂的产量及出口增加,但在OPEC+延续减产的背景下,轻重原油价差虽比去年小幅抬升,但仍处于偏低水平,尤其是下半年全球重质馏分油库存处于近五年低位,这支撑了高硫裂解偏强运行。

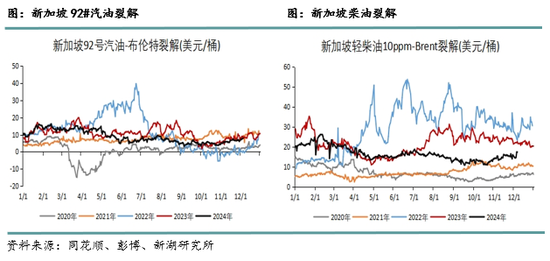

低硫燃料油价格价差

在全球炼油产能继续增加、汽柴消费被新能源替代的背景下,炼油利润震荡下行,拖累低硫裂解。8月份因调和组分供应不足,印度尼西亚和尼日利亚发往新加坡的低硫难以调成VLSFO标准品,导致低硫船燃供应短缺,低硫裂解大幅上涨,9月下旬,国内下发的第三批低硫燃料油出口配额低于市场预期,导致国内主营产量下降,进口需求增加,低硫裂解维持高位。之后,因欧洲炼厂检修,低硫渣油出口增加,此外Dangote炼厂和Al-Zour炼厂负荷提升,低硫出口增加,因此低硫裂解震荡下行。

2025年,在汽油产量增加、需求下降的背景下,预期欧洲汽油裂解偏弱,进而压制低硫裂解。基本面上,低硫裂解也驱动不大,主要是明年地中海加入ECA后,对硫含量为0.5%的低硫燃料油形成需求上的利空。2024年11月15日,财政部发布了出口退税调整的公告,将成品油出口退税率从13%下调到9%,于12月1日生效,这将导致退税减少200-300元/吨。低硫出口的退税比例未调整,柴油和航煤的出口退税下降,将导致航煤和柴油馏分去调和低硫。考虑到低硫出口配额难以增长、国内成品油仍需要出口以缓解国内压力,因此低硫出口的增量不会太大,预期2025年第四季度仍会面临配额不足的问题。

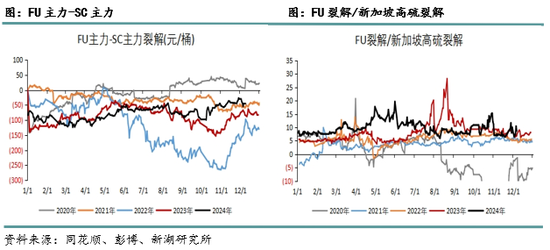

高硫燃料油价格价差

今年高硫裂解表现偏强,地缘冲突导致供应收紧:乌克兰与俄罗斯之间的摩擦增加,俄罗斯多家炼厂遇袭停车,第四季度,伊朗和以色列之间的互相发射导弹,引发市场对伊朗高硫出口的担忧,年底,欧盟对俄罗斯制裁收紧、美国加大对伊朗的制裁,都使高硫供应端存在利多因素,此外第四季度,欧洲炼厂因装置利润较差,检修增加,高硫产量下降。需求端,沙特、埃及需求较强,船燃需求也有增长,因此低库存背景下,高硫裂解偏强运行。

因国内原油进口配额不足,2025年独立炼厂仍需进口高硫燃料油作为原料,高硫燃料油消费税抵扣政策将对盘面造成较大影响,政策一旦落地,将打击炼厂加工高硫燃料油的积极性,对高硫的投料需求形成利空。目前OPEC+将减产计划延长至2025年第一季度,需留意减产计划是否继续延长,这将影响中重质原油供应增加,进而影响轻重原油价差及高硫裂解。

新湖观点:

1.2024年,俄罗斯和乌克兰之间摩擦增加,尤其是3月-4月期间,俄罗斯炼厂遇袭产能为80万桶/天,占总产能的13%,遭无人机袭击的俄罗斯炼厂,其运行负荷偏低,且检修时间较长,这影响了俄罗斯的高硫产量增长。此外,OPEC+多次延长减产时间,中质原油供应受到限制。今年炼厂利润较差,装置开工率偏低,导致全球重质馏分油库存处于近五年低位,因此高硫裂解表现较强。展望2025年,因脱硫塔的安装,高硫燃料油船燃需求继续增加。尤其是下半年地中海成为ECA地区,将硫含量从0.5%限制到0.1%,这对低硫燃料油形成需求利空,而安装脱硫塔的船舶可以将高硫燃料油排放的硫含量降低至0.1%,因此高硫在船燃加注中的占比提升。目前OPEC+的减产计划延长至2025年第一季度,但因美国对伊朗的制裁,预期中质原油供应增量有限,轻重原油价差预期维持低位震荡,从而支撑高硫裂解。

2.2024年,红海危机导致船舶绕行,增加了船燃加注需求,但下半年尼日利亚Dangote炼厂投产后,运往亚太的低硫供应增加,低硫裂解震荡下行。9月下旬,国内因第三批低硫出口配额下发量不及预期,引发市场对主营单位产量下降的担忧,低硫裂解继续走强。展望2025年,低硫燃料油面临一个供应增加、需求减少的情况。供应端,尼日利亚催化裂化装置重启后,将减少自欧洲的汽油进口,这对欧洲的汽油裂解形成压制,进而造成欧洲炼厂降低开工率,低硫渣油的进料减少,预期将增加对亚太的低硫渣油的出口。需求端,脱硫塔的安装,逐渐侵蚀低硫燃料油的市场份额。在新能源汽车的推广下,成品油需求下滑,汽柴裂解对低硫裂解的支撑减弱,因此预期2025年低硫裂解将面临中枢下移的局面。对于国内,因低硫出口配额不太可能增加,第四季度低硫出口配额紧张的情况或将再次出现。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...