42家上市银行股表现盘点:平均年涨幅为36% 国有大行市盈率领先

- 创业

- 2024-12-26 16:36:03

- 5

21世纪经济报道 见习记者 林秋彤 北京报道

临近岁末,银行股又迎来一波上涨行情,在经历上半年的业绩压力后,下半年银行业整体回暖。尽管净息差继续承压,但降幅有所收窄,银行股价在市场表现良好。Wind数据显示,截止12月25日,银行板块自年初至今涨幅为42.18%,股息率为4.8891%。

东兴证券研报指出,净息差大幅收窄是银行盈利主要的负面影响因素,随着逆周期调节政策逐步落地,带动经济复苏和实体需求逐步修复,预计银行净息差趋于稳定,加之资产质量改善,有望带来银行盈利预期增加。目前,银行股处于利空已出尽、估值仍低位、股息收益率较高,且具有稳定性的阶段。

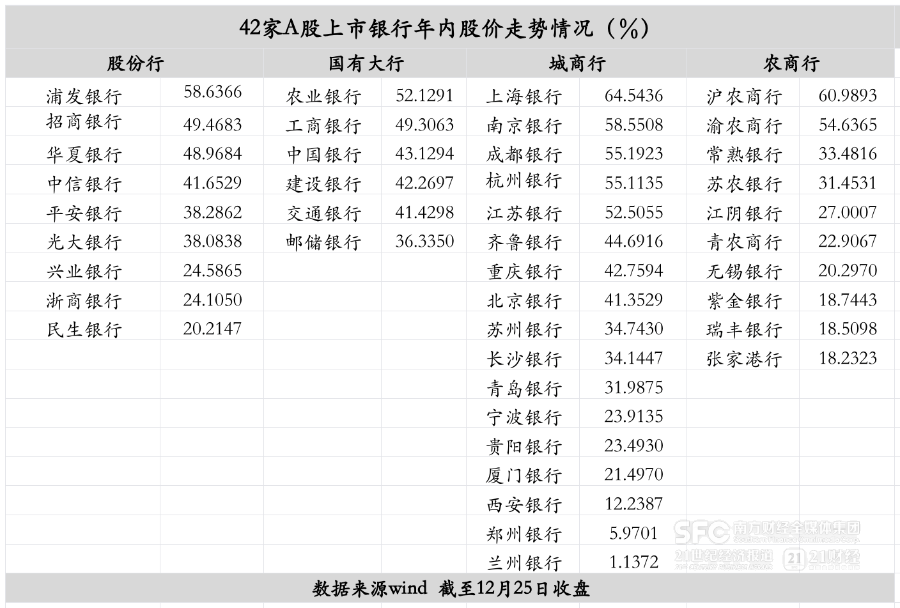

股价走势大行稳定 中小银行两极分化

记者梳理了42家A股上市银行的股价年涨跌幅数据发现(截至12月25日收盘),42家银行的股价平均年涨跌幅为36.1592%。超过平均值的上市银行中,6家国有大行均在榜,此外还有6家股份行、8家城商行和2家农商行。

在42家银行股价年涨跌前十名中,上海银行以64.54%的高涨幅领跑,沪农商行以60.99%位列第二,其次是浦发银行58.64%、南京银行58.55%、成都银行55.19%、杭州银行55.11%、渝农商行54.64%、江苏银行52.5%、农业银行52.13%和招商银行49.47%。

城商行层面,不同城商行的银行股市场在今年的表现差异较大。郑州银行股的年涨幅为5.97%,兰州银行股的年涨幅仅有1.14%,兰州银行股是城商行和42家上市银行股年涨幅的最低值。上海银行作为年涨幅的第一名,二者涨幅差距达到了约60倍。这种差异较大的市场表现,或受到银行自身规模、业务创新、营收模式、地区经济环境等多种因素的共同作用。

农商行年内的银行股表现,也同样体现出了两极差异较大的现象。除沪农商行和渝农商行强势领跑外,其余农商行的年涨幅均在42家上市银行年涨幅的平均线以下。常熟银行作为农商行的第三名,该银行股的年涨幅为33.48%,较沪农商行和渝农商行分别相差27.51和21.16个百分点。此外,如紫金银行18.74%、瑞丰银行18.51%,张家港行18.23%,年内涨幅未超过20%。

工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行这六家国有大行的整体走势表现出一定的稳定性,分别上涨了49.31%、52.13%、43.13%、42.27%、41.44%和36.34%。六大行的年涨跌幅均在平均线以上,在42家A股上市银行中处于中上水平。相较于去年全年,六大行的涨幅分别扩大了31.94、18.95、9.14、19.11、12.09和36.9个百分点。

星图金融研究院副院长薛洪言对记者表示,银行板块的亮眼表现,主要有两点原因,一是银行业绩韧性十足,净利润维持正增长。近日国有大行股价再创新高,核心逻辑也是岁末年初,配置型资金集中增配权益资产,银行作为优质红利代表,再次迎来资金的集中流入;二是市场对高股息资产的偏爱。

股息率方面,wind数据显示,42家上市银行的股息率也存在明显的两极分化现象,民生银行、上海银行、平安银行、厦门银行和南京银行的股息率较高,分别为8.439%、8.31%、8.14%、8.137%、8.05%。西安银行、宁波银行、常熟银行、浦发银行、瑞丰银行等银行的股息率则低于4%,分别为1.53%、2.48%、3.01%、3.17%、3.18%等。

薛洪言指出,稳定的业绩是高股息的前提。受益于拨备缓冲作用,市场一直对银行业利润韧性充满信心,这是银行板块高股息优势得以充分发挥的前提。

对于股息率较低的银行,一方面,部分银行可能更倾向于将更多的利润用作内源性补充,用于再投资或维护资本充足率,另一方面,低股息也受制于银行盈利水平较弱面临经营风险,需要留存更多资金来支撑运营。薛洪言对记者表示,部分银行可能面临资本补充压力,如果资本补充压力或需求比较大,利润会需要优先补充资本,很难给到高分红。资本补充压力的产生,也可分为两层原因,一层是高增长,这是比较良性的,一层是高不良,这种就属于负反馈。

警惕市盈与市净的悖离

市盈率是指每股价格和每股收益的比率,用以衡量银行的盈利能力。通常,较高的市盈率意味着市场对银行未来盈利增长有较高的期望,较低的市盈率可能表示市场对银行未来盈利情况较为谨慎。

据wind公布的市盈率(TTM截至12月25日收盘)数据,整体来看,与其他类型银行相比,国有大行的市盈率保持较高水平,分别为中国银行6.87、农业银行6.65、工商银行6.63、建设银行6.59、邮储银行6.46、交通银行6.22。这表明市场认为国有大行具备稳健的经营模式、政策支持等,其盈利预期较为可靠,不过市场给予的增长溢价空间也相对有限。股份行、城商行和农商行中,招商银行、浦发银行、沪农商行、西安银行、紫金银行、重庆银行等市盈率较高,分别为6.78、6.77、6.65、6.57、6.53和6.44等,其余则集中在5至6之间,华夏银行、平安银行、北京银行、长沙银行、贵阳银行的市盈率则低于5%,分别为4.67%、4.94%、4.92%、4.49%和4.18%。

市净率是指银行股票市值和每股净资产的比率,通常用于评估银行的资产价值和质量,较高的市净率意味着当前或预期有较强的净资产盈利能力、增长前景和投资者偏好。较低的市净率可能表示市场对该银行的盈利能力、资产风险、不良贷款有隐忧。

据wind公布的市净率(LF截至12月25日收盘)数据,整体来看,42家上市银行的市净率范围跨度较大,全部处于破净状况。其中招商银行的市净率最高为0.9871,成都银行、杭州银行、南京银行、江苏银行、农业银行等市净率也较高,分别为0.9066、0.8475、0.7795、0.7554、0.7223。民生银行和贵阳银行的市净率则较低,分别为0.3311、0.3672。此外,大部分银行的市净率集中在0.4至0.7之间。

值得注意的是,兰州银行和郑州银行的市盈率和市净率、低股价走势相反,出现了高市盈、低市净率和股价走势走低的情况。如郑州银行的市盈率为14.41,远高于其余上市城商,市净率为0.43,是42家银行的倒数第四,且该行股价年涨幅仅有5.97%。郑州银行三季报显示,报告期内,该行实现营业收入90.41亿元,同比下降13.71%;实现净利润22.89亿元,同比下滑19.65%,在42家A股上市银行中,该行前三季度的营业收入和归母净利润下滑幅度最大。今年6月,郑州银行公告称,收到中证中小投资者服务中心的《股东质询函》,被质疑自2019年后连续 4 年盈利但未进行现金分红。公告中回应,对于中小银行来说,外部渠道补充资本能力较为有限,内源性的资本补充是保证资本充足、特别是核心一级资本充足水平的重要途径。这意味着郑州银行股等类似情况的盈利能力可能被高估,存在泡沫风险。

不过,也有业内人士认为,单一银行股的涨跌影响因素很复杂,很难单纯从市盈率、市净率上找原因。

明年银行股驱动因素大概率延续

华泰证券相关研究中指出,年初以来银行板块受益于红利和稳健属性,逆势积累近35%涨幅,近期政策方向切换推动大盘估值经历系统性提升,进入盘整震荡阶段。展望明年,银行业绩有望企稳,政策组合拳有利于修复政信类、地产类资产悲观预期,驱动估值修复,同时宏观资产负债表改善、风险偏好回暖有利于提升优质银行估值溢价。

中金研究指出,银行业预计2025年息差保持平稳,收窄幅度小于2024年,存贷款利率或以同频同幅度方式进行调整。同时,资本补充压力缓解,预计2025年银行资本补充压力较2024年放缓,主要由于资产增速可能放缓,银行分红率或仍保持稳定,对部分大行的资本补充方案也有望落地。

薛洪言也表示,展望明年,银行股有两个关注点,一是银行业绩是否仍有韧性,二是增量资金是否依旧偏爱银行股。净息差方面,在适度宽松的货币政策基调下,继续降息是大概率事件,相应地,银行业息差仍有收窄压力,只不过,因绝对值已处于地位,收窄幅度预计放缓;不良率方面,在政策全力促消费、稳楼市以及强力化债的背景下,银行业的零售贷款、地产贷款以及地方融资平台贷款不良率有望触底企稳。

整体来看,2025年银行板块利润仍有较大概率保持正增长,仍属于稳健高股息标的。驱动银行板块在2024年走牛的因素,在2025年大概率仍会延续。不过,股价上涨会摊薄股息率,2025年银行板块难以重现超30%的涨幅,但可能仍会跑赢存款利率。

上一篇:趣味梗解读师,魅力四溢的授课风格

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...