千亿私募景林资产最新动向:蒋锦志、高云程、蒋彤投资操作曝光

- 职场

- 2024-12-26 12:51:02

- 6

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期,景林资产向持有人们分享了11月份自家产品的投资操作动态。

11月的市场冲高又回落,风格继续分化。截至最后一个交易日11月29日,上证指数、沪深300指数、深证成指,分别小涨了约1.4%、0.7%、0.2%,创业板指的涨幅则达到了2.75%。

特朗普大选落定后,地缘政治风险加大,伴随美元的走强,港股和中概股的表现明显受到影响。恒生指数、恒生科技指数和KraneShares中概互联网指数(KWEB)分别下跌4.4%、3.2%和4.3%左右。

从机构提供的产品月报来看,11月,景林资产几位基金经理的产品略有小亏,但是依然高仓位运行。港股的配比都在五成以上,还有不少的美股持仓,A股的比例则比较少。

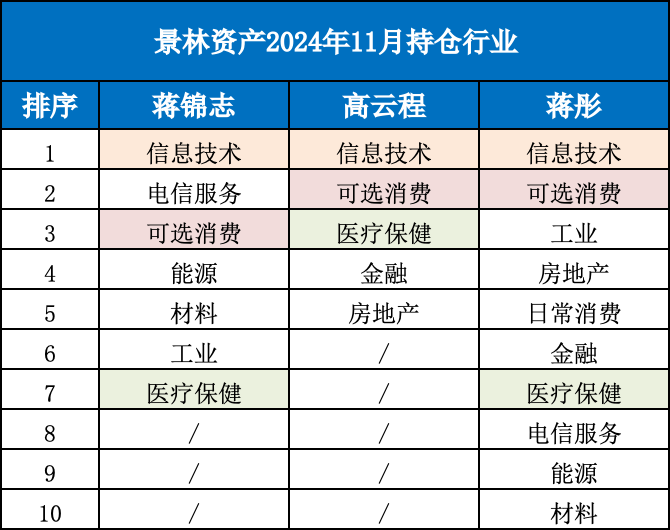

信息技术行业是他们的“心头好”,买到了第一大持仓,甚至还有所增持。可选消费和医疗保健也是他们共同看好的方向。

以下是景林几位基金经理的最新投资操作盘点。

蒋锦志:增配港股,信息技术行业比例增加

蒋锦志管理的景林价值基金专享私募子基金,主要投资于“景林价值基金”。这只基金成立于2018年10月26日,截至最新净值日期2024年12月2日(下同),11月份略亏1.09%,今年以来的涨幅为11.61%,目前的规模大概在1.74亿元人民币左右。

母基金的持仓行业集中度较高,主要的仓位都在三大行业上。第一大持仓行业为信息技术,占比超过46%;第二大为电信服务,占比超过37%;第三大为可选消费,占比超过9%。

前三大持仓行业占比合计超过92%,其余四个行业(能源、材料、工业、医疗保健)的占比合计5个点左右(注:行业分类采用Wind一级分类,穿透至个股标的,包含境外市场,下同)。

相比于10月份,信息技术、电信服务、能源行业的持仓比例略有增加,可选消费行业的比例则有所降低。

其大类资产配置中,港股占比七成以上,相比上个月有所增加;美股及其他资产占据两成多。还有少量的非货币基金(不到1个点),以及少量空仓(不到一个点)。

由蒋锦志和金美桥共同管理的景林全球基金专享私募子基金,主要投资于“景林全球基金”。这只基金于2017年11月30日成立,截至最新净值日期2024年12月2日,目前的规模刚超过2275万元人民币。

这只基金的持仓行业较为均衡,前五大持仓行业及其占比分别是信息技术、能源、可选消费、房地产和电信服务。其中信息技术行业的占比大概23%,相比10月份略有增加。

大类资产配置中,港股七成多,美股及其他资产有两成多,A股大概2%,还有3%的空仓。

高云程:继续超高仓位运行

高云程管理的景林优选基金专享私募子基金,主要投资于“景林优选”,这只基金成立于2017年9月22日,截至最新净值日期2024年12月2日,这只产品11月以来略亏1.43%,今年以来斩获18个点,目前的规模大概在1.57亿元人民币左右。

11月,高云程继续超高仓位运行,和10月份的操作相比变动不大。

母基金的持仓行业集中度较高,光是第一大持仓行业的信息技术占比就超过了七成,持仓第二、第三大的行业为可选消费、医疗保健,分别占比超16%、5%。

其大类资产配置中,港股占比接近五成,美股及其他资产占比超过五成,目前没有A股配置。

高云程曾多次表示,景林不以年度为单位看问题,更希望围绕企业的生命周期、经济周期和产业技术变革这些维度,去寻找能够持续创造价值的公司。

今年年中时,高云程曾在持有人信中讨论过自己看好的两类投资机会:一是以AI为代表的科技方向;二是经营稳定、被低估的高分红公司,并表示自己将重点布局三大领域:居民消费水平会持续提升、科技革命领域AI带来的投资机会以及中国具备全球比较优势的产业。

蒋彤:今年露面多家公司调研

蒋彤管理的景林丰收3号专享私募子基金,主要投资于“景林丰收3号”,这只基金成立于2018年2月1日,截至最新净值日期2024年12月2日,11月以来略亏2.87%,今年以来的涨幅为14.39%,目前的规模大概在1.57亿元人民币左右。

母基金的持仓行业较多,但是大部分的仓位主要投资于信息技术和可选消费行业。相比于10月,蒋彤11月主要是调整了信息技术和可选消费行业的结构,将信息技术的占比提高,降低了可选消费的占比。

目前信息技术和可选消费行业的占比分别超过47%、31%,其他持仓行业为工业、房地产、日常消费、金融、医疗保健、电信服务、能源、材料等。第三大持仓行业为工业,不到5%。

大类资产配置中,港股五成,美股及其他资产有四成多,4%的非货币基金,以及不到1%的A股和空仓。

值得注意的是,上半年,蒋彤还亲自调研了新希望、乐歌股份、天齐锂业,下半年调研了海康威视、立讯精密。

主要做酒店、餐饮、零售等大消费行业信息管理系统软件的石基信息,上半年和下半年蒋彤都去调研过。

对半导体领域兴趣较浓

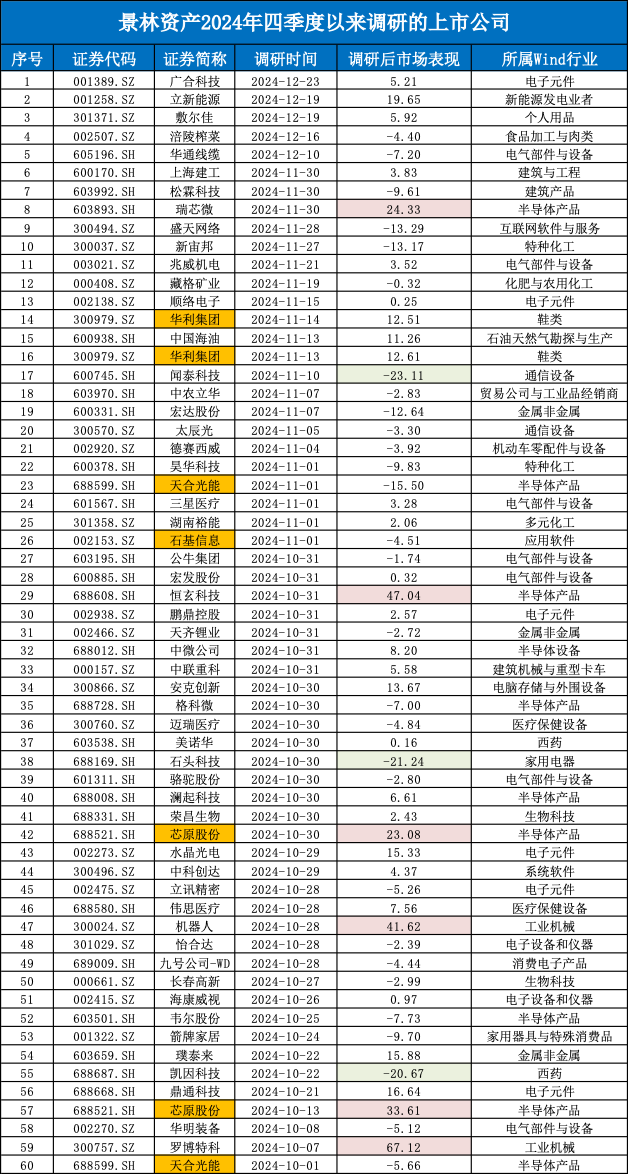

今年以来,景林资产至少调研了277次,涉及196家上市公司。其中深圳主板的公司最多,有63只。此外,景林资产(香港)也至少调研了24次,涉及18家上市公司。

四季度以来,景林资产还调研了至少60家公司,其中,做鞋履生意的华利集团、半导体行业的天合光能和芯原股份,都在四季度被调研了2次。

调研之后,半导体领域的瑞芯微、恒玄科技、芯原股份,以及工业机械行业的机器人和罗博特科,都有20%以上的涨幅。其中,光伏设备“寡头”罗博特科的涨幅甚至超过60%。

依然看好优质资产低估的机会

近期市场波动有所加剧,景林表示,将继续坚持投资于基本面稳健、净现金流稳定、估值具有吸引力的高确定性优质公司。

在景林看来,目前中国股票资产的估值仍然比较低估,相比其他新兴市场依然存在22%的折价(截至2024年12月6日);且无风险利率还在持续下移,最新中国10年期国债收益率降至1.96%、余额宝7日年化收益率跌破1.3%。

如果以目前的价格投资于一些优质的中国公司,其长期风险回报具备明显的吸引力。

景林还罕见详细分析了周期行业中的氧化铝行业从之前的过剩行业变成今年突然涨价变成暴利行业的三个原因。

一是需求侧,云南电解铝今年的复产比较早,带动需求大增;二是供应侧的两个矛盾,一个矛盾是国内铝土矿主产区供应紧张,第二个矛盾是国内的许多产能只能消纳国产矿,从而从矿石端的结构性问题(国产矿少,进口矿增加),演变为氧化铝供给的总量问题(哪怕进口矿增加,消纳国产矿的产线没有办法增加产量)。

展望明年,景林认为随着氧化铝新产能的投产,其价格可能会下跌,从而回归到成本定价,铝价可能也将顺势下降。在这种情况下,有铝土矿-氧化铝-电解铝的一体化铝企业才能具备更好的抗风险能力和竞争优势。

景林也因此总结,在这样的行业里,具备优势的企业才能穿越周期,这部分企业也是景林投资的主要研究方向。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...