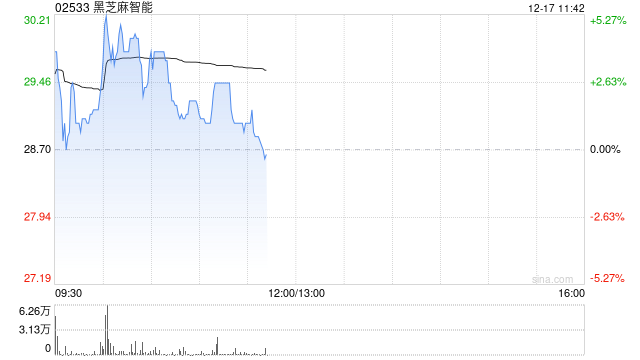

东吴证券:首予黑芝麻智能“买入”评级 国内智驾芯片新势力

- 汽车

- 2024-12-17 11:42:02

- 22

东吴证券发布研究报告称,首次覆盖黑芝麻智能(02533),给予“买入”评级,预计公司2024-2026年营收为5.5/12.1/19.2亿元,2024-2026年扣非归母净利润为-16.8/-13.5/-10.6亿元。

东吴证券主要观点如下:

车规级SoC赛道高成长,2022-2028行业复合增速近30%。

在新能源&智能驾驶渗透率提升、架构升级单车SoC用量提升、技术升级芯片ASP提升的乘数效应下,SoC市场有望迅速扩张。根据弗若斯特沙利文,2022年中国/全球车规级SoC市场规模分别为181/428亿元,2022-2028

CAGR预计为29.0%/27.0%。2024年北京车展高速NOA功能下探,中端新车型全系标配高配智驾硬件成主流,渗透加速已有验证。SoC赛道增速中期有望随特斯拉FSD入华、激光雷达降本、L3落地等事件催化而进一步加速。

国内智驾芯片优质厂商,技术筑底前瞻性布局。

公司高层产业背景丰富技术积累深厚,首席执行官单记章先生在半导体行业拥有20+年经验,曾于全球知名影像半导体公司OmniVision(豪威)

Technologies

Inc担任软件工程部副总裁。2021-2024H1公司研发费用率持续高于380%,高强度研发保障技术领先。公司拥有核心IP掌握技术主动权。该行认为公司是具备技术基因和实力的稀缺智驾芯片标的。公司前瞻性布局跨域计算和高算力SoC,武当C1200/华山A2000新产品计划于2025/2026年量产,新产品落地有望驱动业绩高增。

自主可控+开放生态,市占率提升可期。

根据弗若斯特沙利文,中国高算力自动驾驶SoC市场,英伟达/公司市占率分别为72.5%/7.2%,国产替代空间广阔。公司“瀚海平台+山海工具链”打造开放生态,帮助车企降低开发门槛和成本,同时解决产品定制化等难点,打破终端自研必要性。公司与一汽、东风、吉利、亿咖通科技、均联智行、斑马智行等生态链伙伴合作服务未来智驾,叠加公司“车路云”布局形成“产品-数据”良好闭环。该行认为在自主可控背景下,叠加公司开放生态,公司SoC产品及解决方案市占率有望快速提升。

风险提示:行业竞争加剧,研发投入与回报的不确定性,供应链风险

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...