AI应用浪潮席卷而来! 软件股踏上“英伟达式狂飙之路”

- 房产

- 2024-12-13 00:09:02

- 17

近期股票市场围绕AI的投资焦点,从股价与估值均处历史最高位的半导体全面转向软件股。“AI大牛股”AppLovin(APP.US),以年内股价高达800%远超英伟达的劲爆涨幅,以及井喷式增长业绩推动资金围绕AI的狂热投资浪潮从英伟达等半导体巨头转向与AI密切相关的软件股,这也是美国与欧洲股市,以及港股、A股市场AI应用端领军者们股价在近期大幅飙升的核心逻辑。

从赛富时、ServiceNow、Palantir以及AppLovin等软件巨头们的AI创收数据以及业绩展望来看,围绕软件股的投资热潮绝非“无脑炒作”,而是市场押注软件公司们在史诗级AI热潮之下未来将有比当前强劲数倍的业绩数据作为核心支柱,软件股有望继续引领AI投资热浪,且业绩增速强劲的那些公司股价曲线有望复刻自2022年10月以来史诗级暴涨1000%的“英伟达式狂飙曲线”。

AI领域“卖铲人”英伟达连续多个季度无与伦比的业绩,ChatGPT风靡全球,Sora重磅问世,以及“AI代理”掀起AI应用巨浪,或意味着人类社会2024年起逐步迈入AI时代。12月8日晚,在蚂蚁集团20周年年会上,马云现身蚂蚁园区,他在讲话中重点提到:“20年前,互联网刚刚到来的时候,我们这一代人很幸运,抓住了互联网时代机遇。未来20年,AI时代能带来的改变将超出所有人的想象,因为AI会是一个更加伟大的时代。”

而AI应用软件,无疑是具备划时代意义的生成式AI——即ChatGPT背后核心技术,渗透进人类生活的核心载体,能够实现突破式提升企业经营效率以及个人工作、学习效率。AI应用软件领域包括所有使用人工智能技术,尤其是生成式AI解决实际问题的软件产品,具备自然语言处理、预测分析、高效率解决使用者疑问或者自动化繁琐任务等能力,可以直接为企业或个人提供实际价值,例如提高效率与优化繁琐工作流程。

从目前技术轨迹来看,AI应用软件的发展方向集中于“生成式AI应用软件”(比如ChatGPT、Sora以及Anthropic推出的Claude等火爆全球的AI应用),以及AI功能从聊天框式一问一答转向“自主执行各种繁琐与复杂任务的AI代理”,比如赛富时“Agentforce”,微软 Dynamics 365系列所嵌入的AI Agent。 这两大方向既是AI技术进步的标志,也代表未来AI全面革新的主线。其中,AI代理极有可能是2030年前AI应用大趋势,AI代理的出现,意味着AI在2024年开始将从信息辅助工具演变为高度智能化的生产力工具。

不再是噱头! AI开始为软件公司业绩作出贡献

OpenAI宣布从当地时间12月5日开始,举办12场有关最前沿AI应用的网络直播,从已发布的直播内容来看,这些创新活动充分展示AI领域的前沿应用及未来发展方向。通过这些发布会,OpenAI以一系列重磅AI应用向全球证明,AI绝非虚无缥缈的噱头,AI时代不仅已经到来,而且正在快速重塑企业经营效率以及劳动生产率,这也是为什么OpenAI每次发布新内容后,AI应用端领军者们股价都迎来一波强势上攻行情。

从已经进行的直播来看,OpenAI展示了多款具有革新意义的AI应用,在企业与个人用户端都能引起热议, “AI信仰”再次席卷世界。比如能力比肩各领域最顶级专家的推理大模型o1满血版本以及进阶模式;备受全球创作者期待的文本生成视频工具Sora正式亮相;OpenAI“强化微调”也重磅登场——使用极少训练数据即在特定领域轻松地创建顶级专家级别的AI大模型。

其中, Sora的文本生成视频能力,不仅展现其在内容创作领域的卓越潜力,更意味着它具备基于物理世界进行全方位动态化模拟与仿真的能力。这项技术对科研创新进程以及超级工程的前期虚拟建模具有重要推动作用,能够支持庞大复杂的模拟与仿真工程,显著提高研究效率、降低企业成本,并为解决现实世界的众多复杂问题提供了一个高度灵活和可扩展的工具平台。

如果说OpenAI展示的这些AI领域最前沿的AI应用仅仅是雄心勃勃的蓝图,还没有产生可观的营收数据,那么以下这些软件行业领军者们,可谓依靠它们旗下的各种AI应用产生远超市场预期的“AI营收”,标志着AI应用至少在企业应用端即将来到大规模普及时刻;个人应用则处于爆发增长,但是规模还无法与企业级创收相提并论。随着它们的旗舰AI应用后续迭代至与OpenAI最前沿应用几乎齐平的等级,以及AI代理加速推进,AI货币化轮廓愈发清晰且呈现井喷增长。

专注于客户关系管理软件(CRM)领域的云软件巨头赛富时(CRM.US),凭借AI应用软件带来的营收增量,最新公布的季度业绩数据超出市场预期。在连续多个季度业绩令人极度失望后,截至10月31日的第三财季该公司销售额实现同比增长8.3%,达到94.4亿美元,高于华尔街分析师平均预期的约93.5亿美元;赛富时预计截至1月的下一财季,销售额区间大约为99亿美元至101亿美元,意味着同比增长7%至9%。这家美国老牌软件巨头业绩“焕发新生”般重拾增长曲线,以及管理层对未来的积极展望,无疑大幅增强投资者们对于该公司大肆宣传的AI应用软件战略将提升实际业绩的信心。

赛富时是客户关系管理类云软件的老牌龙头,自今年以来持续加码布局AI应用软件,并且从近几个季度财报能够明显看出赛富时在人工智能算力基础设施上(主要是英伟达AI GPU)的庞大支出,终于开始产生业绩贡献,旗下AI应用软件产品加速渗透至各大企业端客户,并且该公司推出的“AI代理”已经在企业客户群体显示出旺盛需求,这些都是该公司业绩与展望均呈现积极增长态势的核心逻辑。赛富时今年以来股价大涨35%远超标普500指数,涨幅几乎集中于今年下半年,目前股价徘徊于历史最高位附近,市值高达3400亿美元。

赛富时执行副总裁迈克·斯宾塞近日接受采访时表示,赛富时已经签署了与该公司AI代理产品——Agentforce相关的“大量”企业端交易。他补充表示,这些交易仍然是初步进行,未来增长预期非常乐观,不过需要一段时间才能体现在公司业绩报告中。

聚焦于“AI+数据分析”的数据软件巨头Palantir (PLTR.US)堪称“AI大牛股”,今年以来股价屡创历史新高,今年迄今涨幅高达322%。Palantir三季度营收大幅超过分析师预期,并上调当期营收展望,主要因美国联邦政府以及企业对其基于生成式AI的应用软件需求愈发旺盛。PalantirQ3营收7.26亿美元,同比超增长30%,远超预期,净利润几乎翻番创下该公司新高;更重磅的是,Palantir 预计2024年美国商业营收将大幅增长超 50% 。

Palantir的生成式AI平台“AIP”与Palantir现有数据分析软件生态系统全面集成,客户可以通过简单问答的方式调用Palantir核心模块和功能,使企业组织能够有效地将生成式人工智能应用于数据分析,提高洞察力和运营效率。该平台支持一系列人工智能技术驱动的应用,从物料短缺自动化管理、物流和供应链优化到预测性维护和威胁检测等复杂算力场景。

专注于提供云计算平台帮助企业高效优化数字工作流程的软件巨头ServiceNow(NOW.US)股价近期同样屡创新高,今年以来股价涨幅高达62%,市值已经高达2366亿美元。生成式AI加持之下ServiceNow实现强劲的业绩增速,与该公司几乎所有的软件行业同行一样,ServiceNow正在将生成式人工智能功能融入到其产品中,并提供这些软件工具的更昂贵的订阅版本。

在全球企业纷纷斥巨资布局AI技术的这股狂热浪潮之中,ServiceNow凭借嵌入生成式AI的升级化云计算软件服务,以及通过Now Platform支持开发者基于平台开发自定义模式的类似ChatGPT生成式AI应用,获得众多企业用户青睐,推动该公司自2024年以来的季度业绩实现比近几年平均水平强劲得多的增幅,该公司截至9月的第三季度总营收同比增长22%,达到27.97亿美元。在生成式AI所带来的强劲需求之下,该公司预计第四季度的预订销售额有望同比增长21.5%,高于华尔街预期。

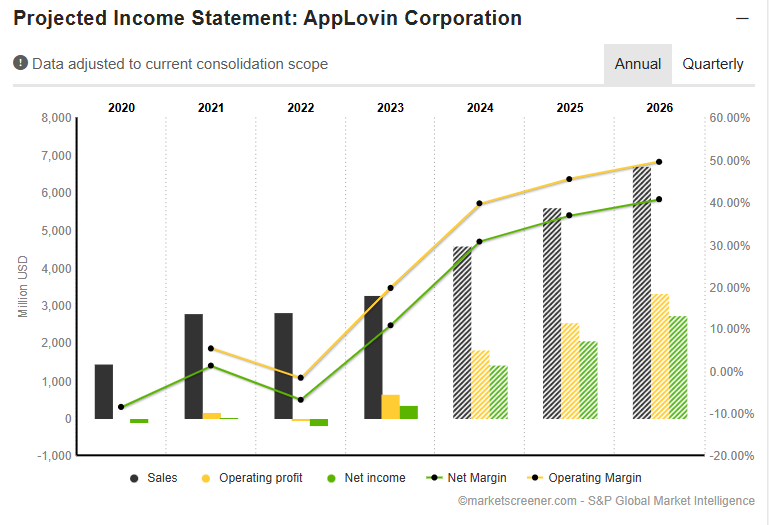

移动广告营销与移动应用技术开发公司AppLovin(APP.US),今年以来股价涨幅高达惊人的750%远超AI芯片霸主英伟达,乃当之无愧的“超级大牛股”。利用基于生成式AI的广告软件方案,AppLovin能够在海量广告拍卖之间,出色完成供应和需求的高效匹配。该公司重磅推出AI广告引擎模型AXON 2.0,并基于此研发了智能广告软件方案,AppLovin同时面向广告商和应用程序开发者提供“AI+广告营销”服务。

随着覆盖人工智能硬件基础设施以及AI大模型方面的AI算力资源与应用软件端部署逐渐成型,AppLovin开始为全球企业提供基于人工智能技术的“AI+广告营销方案”,涵盖包括用户触达、流量变现、广告创意设计、营销数据检测等功能的广告营销生态。11月7日,AppLovin发布的三季报大超市场预期,单季营收约为11.98亿美元,同比增长39%;净利润则高达4.34亿美元,同比猛增300%,该公司甚至预计年度营业利润率有望翻番。

不同于以上软件巨头们聚焦于具备实际用途的AI应用软件,亚马逊(AMZN.US)与微软(MSFT.US)这两大云计算领军者全面聚焦于布局与生成式AI相关的B端以及C端应用软件开发者生态,旨在全面降低各行各业非IT人士开发AI应用的技术门槛。提供类似AI应用软件开发平台的软件巨头还包括中国云巨头阿里巴巴(BABA.US)以及美国“蓝色巨人”IBM(IBM.US),ServiceNow也具备类似的一站式开发平台。

亚马逊市值已高达2.4万亿美元,超越谷歌,位列全球第四,今年以来股价屡创新高,今年迄今股价涨幅高达50%,对于一家市值超万亿美元的巨头来说这种涨幅很罕见。亚马逊AWS在云计算领域的市占率遥遥领先其他参与者,这也使得AWS推出的AI应用软件开发生态——Amazon Bedrock吸引庞大的企业客户以低技术门槛模式一站式开发各类AI应用。第三季度亚马逊云计算业务部门AWS营收同比增长19%至275亿美元,在Amazon Bedrock与Iaas+SaaS联合推动之下,该云计算部门营收同比增速已经连续5个季度加快。

AI代理——软件公司未来的最强“创收引擎”

企业们对于提高效率和降低运营成本的迫切需求,在近期可谓极大力度推进AI代理的广泛应用。AI代理能够自动化重复性任务、基于无比强大的AI大模型实现大数据分析与汇总,并且提供实时的监控洞察报告以及在极短时间内对极端的复杂情况做出合适决策,从而提升企业经营效率。对于个人学习与工作效率来说,也是基本类似的增效逻辑。AI代理还能够高效率参与全球各领域大型项目从蓝图规划到落地的全阶段,大幅加快项目进度。

软件巨擘赛富时在财报中表示,该公司力争不久后将其人工智能战略转向名为“AI代理”最前沿AI应用工具,这种当前最热门的AI工具核心目的在于在没有人工监督的情况下完成客户支持或销售开发等人工任务,甚至能够参与软件开发工程等大型任务。这家老牌软件巨头于10月正式推出为“Agentforce”的聚焦于AI代理的软件服务产品,初步的产品定价约为每次AI Agent对话2美元。

该公司最新推出的Agentforce是一个全新的人工智能软件综合平台,具备高度可定制属性,旨在提供高度可定制化的独立自主型AI代理,其AI推理能力以及自动化完成复杂且繁琐任务的能力远超Einstein Copilot,能够连接企业数据并在销售、服务、市场营销等多个领域中轻松自动化执行各种任务。Agentforce允许用户创建完全自主的AI代理,这些代理能够独立执行复杂任务,且全程无需持续的人类干预。这些代理能够利用企业数据以及赛富时核心应用软件体系来进行决策,能够处理从简单到极度复杂的多类型任务。

来自花旗的分析师泰勒·拉德克在近日发布的一份报告中,对于赛富时发展前景评论道:“赛富时的AI代理工具开始取代传统的客户关系管理软件(CRM)叙事逻辑。”

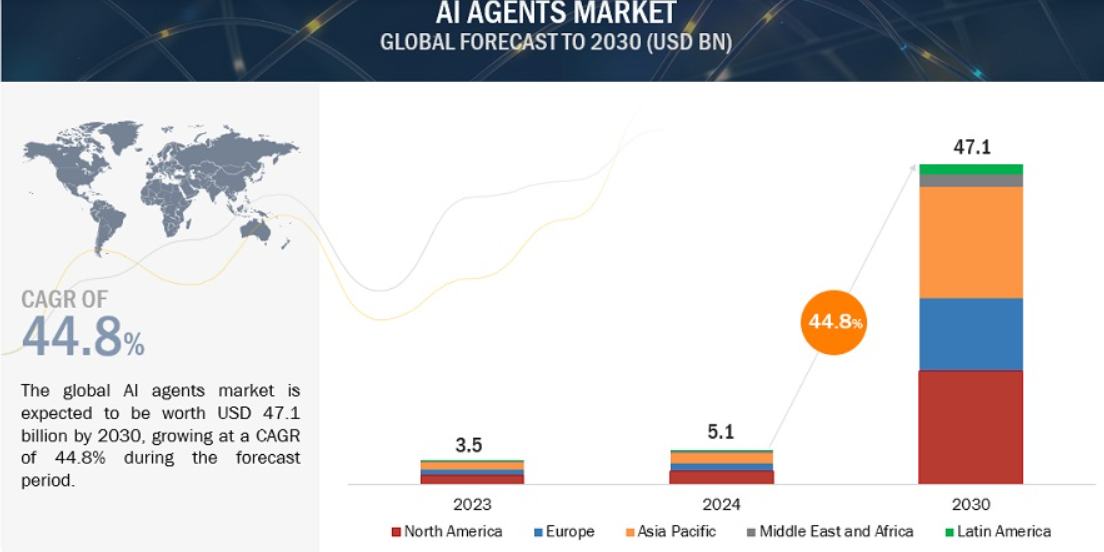

根据调研机构MarketsandMarkets的最新预测报告,人工智能代理市场规模预计将从 2024 年的仅仅 51 亿美元大幅扩张至 2030 年的大约 471 亿美元,期间复合年增长预期高达 44.8%。该机构表示,使用 AI 代理,企业可以自动化各种非常复杂的流程并减少人工干预以避免频繁出现的人为错误,AI 代理与企业级内部自动化工具的集成将实现从制定产品销售方案到售后服务的一站式AI处理,大幅提升企业经营效率。

该机构还表示,随着人工智能代理在理解和生成人类语言方面的能力越来越强,它们可以处理与用户之间极度复杂且更细致的情境感知交互,并且具备堪比某领域最顶级专家的强大实力,从而在客户服务、医疗保健和金融投资顾问等行业得到更广泛应用。

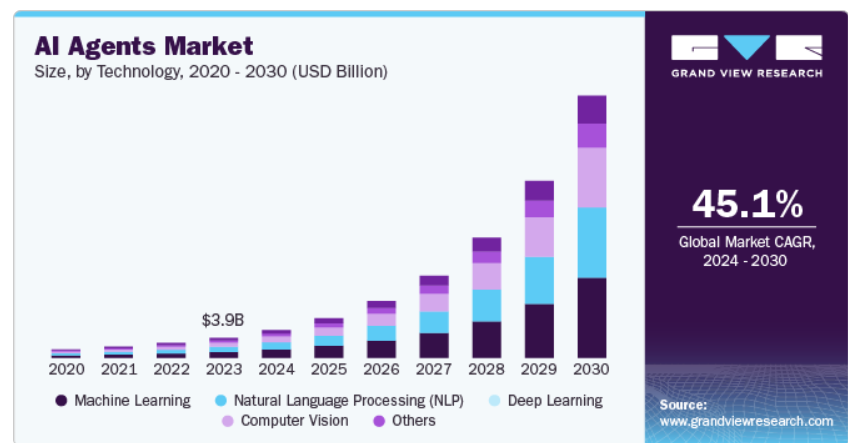

Grand View Research最新预测显示,2024 年全球 AI 代理市场规模预计仅为 54 亿美元,预计 2024 年至 2030 年的复合年增长率将高达 45.1%,即2030年有望扩张至503亿美元,意味着如果未来需求更加炸裂,翻十倍非常有可能。该机构指出,一站式自动化需求指数级增加、自然语言处理技术不断进步以及个性化客户体验需求的不断增长是推动这一市场增长的主要因素,叠加亚马逊与微软等巨头们的云端AI应用软件开发平台有望被企业与个人广泛采用,将使得企业部署 AI 代理变得更加容易且经济高效。

软件股集体开启“股价暴走模式”?

财报季所呈现出软件公司创收规模,相比于未来庞大的市场规模,可谓“冰山一角”。聚焦于AI应用软件的软件公司们甚至有可能是这股“AI投资浪潮”至少2028年之前的最大赢家 之一,按照IDC预期,2024年至2028年之间,AI应用所带来的创收规模可能远超英伟达、博通以及SK海力士等半导体巨头们所在的AI基础设施领域的创收规模。

纽约梅隆银行首席执行官罗宾·万斯当地时间周三表示,这家美国银行业巨头正加码投资人工智能和数字资产服务,以增强其向客户提供解决方案的能力;万斯引入了新的领导团队,专注于实时数字支付和人工智能等领域增长,同时提高经营效率。

根据一项对 800 名大型企业商业领袖的调查,过去一年来,围绕生成式AI的应用软件已迅速渗透到企业的各类日常经营工作中,从信息技术扩展到人力资源等领域,AI不再是简单的炒作噱头。根据宾夕法尼亚大学沃顿商学院和营销咨询公司 GBK Collective 的报告,约 72% 的企业决策者报告称,他们每周至少使用一次生成式AI,这一数字远高于调查第一年 2023 年的 37% 。

根据知名研究机构IDC《全球人工智能和生成人工智能支出指南》的一项最新预测,该机构预计到 2028 年,全球人工智能 (AI)相关的支出(重点包括人工智能支持的应用、AI 芯片等人工智能基础设施以及相关的 IT 和商业服务)较当前将至少翻番,预计将达到约 6320 亿美元。

IDC预计全球人工智能支出将在2024-2028年的预测期内实现29.0%的复合年增长率(CAGR)。IDC重点指出,AI应用软件或者AI应用程序未来几年将是最大规模的人工智能技术支出类别,在预测报告中占整个人工智能预测市场的一半以上。

华尔街对于赛富时、AppLovin、ServiceNow以及亚马逊等软件巨头的股价涨势预期也在不断上调。JMP Securities将该机构对于股价屡创新高的赛富时目标价大幅上调至425美元,意味着股价处于历史最高位的老牌软件巨头中短期内还能涨27%;Oppenheimer予以AppLovin 480美元目标价,意味着今年涨幅超700%的AppLovin未来几个月有望继续暴涨超50%。

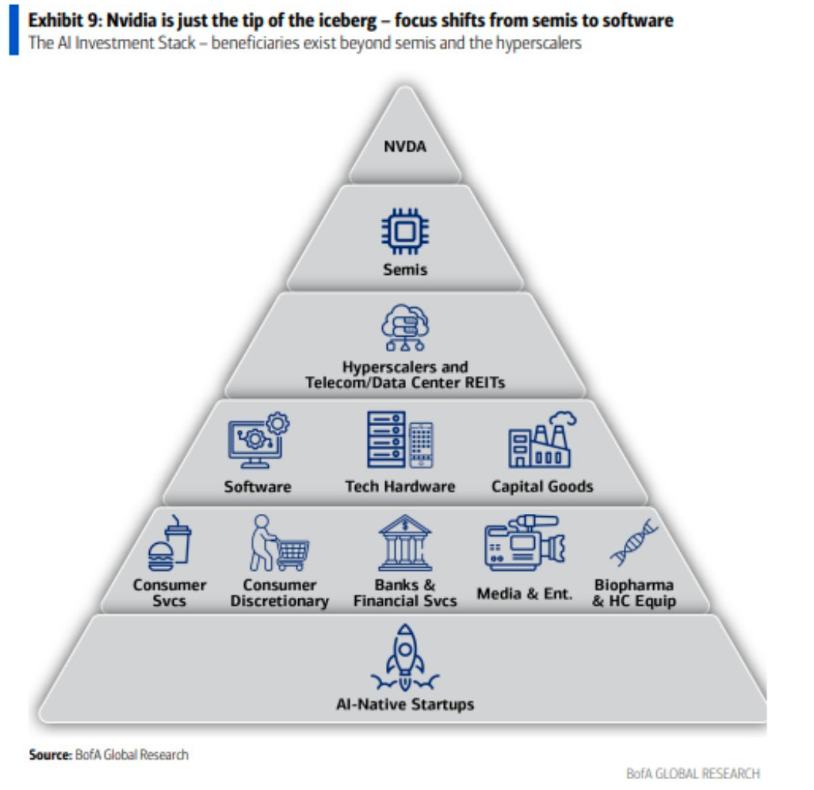

展望2025年以后,华尔街似乎更加看好软件股在AI应用软件,尤其是AI代理催化之下的投资前景。华尔街金融巨头美国银行在近期发布的一份研报中指出,随着AI应用向B端以及C端全面普及,市场焦点也从英伟达等半导体巨头转移到到AI投资热潮的第二阶段,即聚焦于生成式AI以及AI代理的软件股,以及网络端设备、电力供应设备以及液冷设施等数据中心基础设施提供商。

“不要低估AI在这个阶段的短期颠覆潜力,整个AI投资领域,特别是软件股,市场不太可能完全定价。随着软件“AI时刻”到来,AI货币化预计将在2025年开始,并在2026年随着企业采用加速而变得具有意义。”美国银行在报告中写道。

美国银行指出:“随着企业AI渗透规模在2025年开启并在2026年加速,未来几年市场关注点将转移到AI受益者的第二阶段,特别是软件公司。预计AI代理引领的新浪潮将催化加速开发和部署AI驱动的应用,以及工业和商业机器人,这可能会比投资者预期的更早地改变全球生产率。”

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...