光大期货:12月9日金融日报

- 文学

- 2024-12-09 10:39:02

- 23

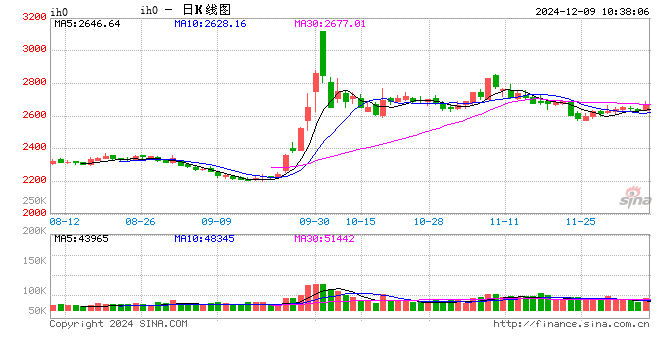

股指:支持性货币政策主导下指数多头砝码正在增加

1、指数前高回落,市场情绪回调

上周,A股市场震荡走强, Wind全A周度上涨2.3%,日均成交额1.72万亿元。大小盘指数分化轮动,热点题材经过多次切换,中证1000上涨2.59%,中证500上涨2.17%,沪深300指数上涨1.44% ,上证50上涨1.54%。市场关注点逐步从流动性对市场底的支撑,转移到基本面数据的恢复进展上来。近期公布的经济数据显示出基本面筑底企稳迹象:11月制造业PMI数据50.3,连续两月处于扩张区间;10月工业企业利润降幅收窄,资产端收益率筑底回升。但同时价格指标仍相对偏弱,制约了指数的持续走高预期。随着更多利好数据的出炉,多头力量正在增加,融资余额整理后继续上行,周度增加261亿元。;以及考虑到指数12月交易惯性较大,预计本月指数震荡偏强为主。

2、财政政策仍是未来关注热点,政策发力的方向可能对指数造成不同影响

政策端的支持仍在继续,11月,央行通过二级市场购买国债2000亿元,通过买断式逆回购向市场投放资金8000亿元,央行持有国债规模在近几个月已增加约2万亿元,极大程度增加了市场信心;同时,买断式逆回购和资产互换便利等货币政策工具组合,可以使得央行流动性均与覆盖股、债、资金等市场,对股市的利好最为明显。11月上旬公布的12万亿财政组合拳正在快速落地中,12月置换债规模仍近万亿,对于缓解地方财政压力有一定帮助。短期市场关注点是即将召开的年度中央经济工作会议,可能会有更财政政策多利好发布,但财政政策的重点支持方向可能对指数产生不同影响。

3、上市公司财报显示经济仍处于筑底区间,如何提升资产端收益率是A股市场回升的关键。

目前,影响A股长期走势的主要因素仍然是债务周期下各部门去杠杆的进程,核心在于名义经济增速是否超过名义利率,即资产端投资收益能否超过负债端利息成本。今年前三季度,沪深两市A股剔除金融板块后,累计营收同比增速-1.7%(中报-0.6%);累计归母净利润同比增速-7.2%(中报-5.3%),单季同比增速-10.0%(中报-6.0%); ROE(TTM)为7.16%,自2023年以来连续多个季度小幅下降。尽管三季报整体数据偏弱,但是基本符合市场预期。从流动性增加引导市场预期回暖,再到带动上市公司盈利能力回升还需要一段时间。

国债:资金面平稳,债市偏强运行

1、债市表现:再融资专项债发行高峰已过,同时货币政策积极配合之下资金面整体保持平稳,叠加市场利率定价自律机制工作会议通过两个新倡议来降低银行负债成本,本周债市延续偏强运行,10年期国债收益率下行至2%以下。截止12月06日收盘,二年期国债收益率周环比下行4.9BP至1.32%,十年期国债收益率下行6.7BP至1.95%,三十年期国债收益率下行4.4BP至2.16%。国债期货偏强震荡,TS2503、TF2503、T2503、TL2503周环比变动分别为0.09%、0.27%、0.43%、0.73%。美债收益率窄幅震荡,截至12月06日收盘,10年期美债收益率周环比下行3BP至4.15%,2年期美债下行3BP至4.1%,10-2年利差5BP。10年期中美利差-220BP,倒挂幅度周环比扩大4BP。

2、政策动态:中国人民银行决定自统计2025年1月份数据起,启用新修订的狭义货币(M1)统计口径。修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。回溯历史数据显示,新口径的M1与老口径的趋势保持一致,但波动更加平滑。按照新口径的M1计算,10月份M1同比增速由原来的-6.1%变为-2.3%。2024年11月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款1402亿元。期末抵押补充贷款余额为23639亿元。12月2日至12月6日,央行分别开展了333亿元、513亿元、413亿元、373亿元和1909亿元逆回购操作,全周逆回购累计净回笼11321亿元。资金利率保持平稳,DR007运行在1.61-1.72%的区间,R001运行在1.47-1.65%的区间。DR001、R001、DR007、R007周环比分别变化19BP、5BP、17BP、2BP至1.65%、1.84%、1.49%、1.66%。

3、债券供给:11月新一轮化债方案落地,2024年新增2万亿元地方债务置换债额度。11月15日首支置换债10年期河南再融资专项债(199058.SZ)发行落地,本周继续发行4882亿元,发行计划显示下周将发行3834亿元。当前已披露额度19572亿元,年内2万亿元额度将在下周基本发行完毕。

4、策略观点:短期来看,货币政策保持积极基调,债市回调压力较小。但与此同时,经济持续好转以及明年的政策基调是当前债市的主要关注点,也是制约债市持续走强的根本原因。当前债券市场多空交织背景下,预计短期内债市重新进入横盘整理态势,国债收益率进一步下行空间有限。

宏观:国内通胀预期温和回升

实体经济方面,水泥磨机开工回落,少数地区随着气温回暖,需求有一定好转,大多数区域仍然保持需求下降;本周螺纹库存小幅下降,表需回升;沥青出货量平稳。消费方面,30城商品房成交面积明显回升,乘用车销量保持平稳。一线和主要二线城市地铁客运量、拥堵延时指数保持平稳,国内航班执行数平稳。

宏观方面,下周即将公布一系列11月宏观数据,包括通胀。市场预期11月CPI同比增加0.5%,相较于前值0.3%进一步回升;预期PPI同比-2.8%,相较于前值-2.9%跌幅收窄。展望2025年通胀,除了通过分析农产品价格对食品项进行预估,还要纳入增量政策评估对整体消费的影响。通常情况下社零同比和 CPI 同比具有较强的相关性,近些年相关性降低。今年以来,宏观政策逆周期调节力度加大,尤其是以旧换新政策加码,主要以汽车、家电产品、家装消费品为主,拉动社零相关商品销售额增长。股市赚钱效应和商品房销售量价回升,消费者信心预期指数和消费者收入预期指数均在 10 月出现了止跌回升。展望 2025 年,社零增速中枢或上升至 4.5%左右,CPI 也会有相应的回暖。此外,从住户信贷数据来看,也出现了触底回升的迹象,是消费和物价的领先指标。央行在《2024 年第三季度货币政策执行报告》中把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。

综上,结合基数效应和新涨价因素,得出中性情景下 2025 上半年 CPI同比走势预估。整体来看,居民收入及预期或将有所改善,叠加促消费政策加码,在低基数效应之下,2025 年 CPI 维持温和上行的趋势,全年中枢1.8%左右。预计 PPI 同比降幅收窄, 2025 年下半年可能转正,原油价格或拖累 PPI 表现不如预期。

下周关注:中国11月通胀(周一)、进出口(周二)、社融信贷数据(不定期),美国CPI(周三)、欧央行利率决议(周三)

贵金属:高位震荡 分歧加大

1、伦敦现货黄金窄幅震荡,较上周下跌0.67%至2632.66美元/盎司;现货白银较上周上涨1.18%至30.964美元/盎司;金银比降至85附近。截止12月3日美国CFTC黄金持仓显示,总持仓较上次(26号)统计下降10620张至462040张;非商业持仓净多数据增仓9298张至259736张;Comex库存,截止12月6日黄金库存周度下降2.97吨至555.05吨;白银库存下降40.51吨至9538.62吨。

2、数据方面,美国11月非农新增就业22.7万人,略高于预期22万人,10月新增人数从1.2万上修至3.6万;但11月失业率为4.2%,超出预期和上个月的4.1%;平均时薪同比和环比增速分别达到4%和0.4%,均超出预期的3.9%和0.3%。该数据显示美国就业市场的韧性,这也强化了美联储本月继续降息的概率,继续关注将于下周三公布的通胀数据。美联储最新公布的褐皮书显示,美国大部分地区的经济活动“略有增长”,增长预期温和上升,就业水平持平或略微增长,消费者支出总体保持稳定。此前美联储主席鲍威尔表示,美国经济状况非常好,没有理由不继续保持这种势头,通胀略有上升,降息方面可以谨慎一些,这可能意味着美联储货币政策正变得谨慎,此前笔者也提及美联储政策也将进入一个阶段的观望期,主要在于川普执政后对美国通胀的影响尚需评估。地缘政治方面,叙利亚国家军队表示,叙总统巴沙尔·阿萨德政权已经结束。

3、近期黄金虽表现偏强,但总体反弹力度仍较弱,川普上台前美国市场表现相对平静,因此关注重点可能在于地缘政治方面,若地缘总体朝向缓和的方向不变,对金价来说难言乐观,或推动金价陷入中期调整。只是从目前来看,地缘进展仍相对缓慢,特别是俄乌之间表现出较大的不确定性,周末叙利亚也传出不平静声音,因此对于下周黄金来说可能会出现反复。

相关文章

-

美国航空因技术问题停飞全国所有航班 盘前股价下挫5.5%

-

铜缆高速连接爆发,兆龙互连涨超13%创新高!创业板人工智能ETF华宝(159363)尾盘回暖,资金净增仓5400万份

-

国家图书馆出版社

-

年轻人热衷于拜财神的原因探究,拜年背后的经济与文化心理

-

布莱克·莱弗利(Blake Lively)在一项民权投诉中指控了她的《我们之间》(It Ends With Us)剧集的男主角兼导演贾斯汀·巴尔多尼(Justin Baldoni)存在性骚扰和报复行为,她声称他及其团队制定了一个“计划”,意图“毁掉”她的名誉。

-

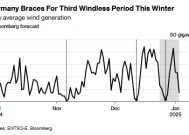

无风期恰逢需求低迷 德国电价涨势或受阻

-

男孩被表姨来访惊吓躲厕所

-

文化中国行 | 沉浸式感受中国文化魅力 “中国游”好评不断

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...