光大期货:12月9日农产品日报

- 文学

- 2024-12-09 10:09:03

- 28

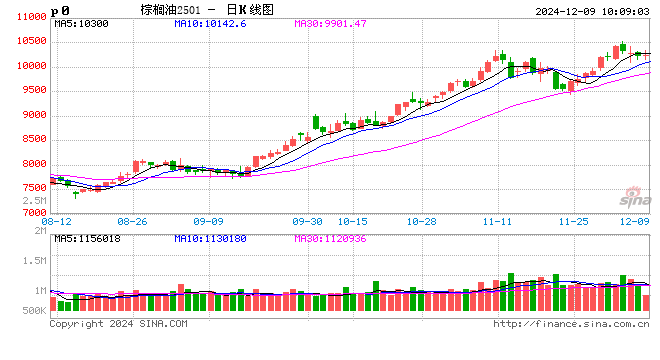

油脂油料:油粕分化加剧 关注下周两大报告

1、本周棕榈油期价偏强运行,但美豆价格回落,豆粕跌至四年半新低,菜粕 跌至三个月低点,菜籽油先跌后涨,豆油偏弱运行。品种间分化加剧。

2、题材上,大豆方面,USDA预计今年美豆增产800多万吨,预计美豆出口增加350万吨,压榨预计增加330万吨,库存增加350万吨。美豆当下出口销售火爆,但实际上截至上周美豆实际销售仅增加260万吨。随着巴西农户积极销售,主动降价,1月及以后船期巴西豆报价优势增加。美豆出口前景堪忧。所以,预计下周三发布的供需报告维持美豆供需预估。南美方面,播种顺利,早期生长较好。近期多家机构上调产量预估。巴西大豆方面,StoneX预估为1.662亿吨,Celeres预计为1.708亿吨,Agroconsult预计为1.722亿吨。阿根廷大豆产量预计在5300万至5350万吨。12月供需报告预计维持或小幅上调南美大豆产量。全球大豆供应压力矛盾没解决,美豆及巴西升贴水预计偏弱运行。豆粕12月到港量增加,养殖端提前出栏,饲料消费下降,备货意愿低,现货偏宽松。豆粕单边偏弱运行,买油卖粕套利参与。

3、油脂方面,三大油脂走势继续割裂。下周MPOB将发布11月供需报告,分析师预计库存在179万吨左右,因产量下降及出口降幅有限。12月产区降水增加,产量或将继续下降,库存紧张格局难改。菜籽油现货宽松矛盾还在解决,加菜籽产量下调提升了进口成本,促使下游采买。菜籽油市场处于弱现实强预期格局,多单少量介入。豆油供应同样宽松,进口成本下降,不过两节备货需求启动,豆油需求增加,现货供需改善。多空夹击,豆油预计横盘运行,等待供需报告报告公布。策略上,棕榈油多头思路。

鸡蛋:基本面稳定,主力合约区间震荡

1、鸡蛋基本面稳定,鸡蛋主力2501合约总体维持区间震荡。上周,期价涨至震荡区间上沿后,本周出现回落。截至周五,主力2501合约周累计收跌1.65%,报收3570元/500千克。老鸡淘汰量增加缓解短期供给压力,在鸡蛋现货价格持续反弹对期货盘面形成支撑。然而,周边商品弱势格局对期货盘面形成拖累,周内鸡蛋主力2501合约回调,但从总体表现来看,鸡蛋期货仍延续区间震荡。

2、养殖单位正常出货为主,产区余货不多,经销商顺势购销,采购积极性提升,市场走货加快。受产区蛋价不断走高影响,销区被动上调价格,本周蛋价持续上涨。卓创数据显示,截至12月6日,中国褐壳鸡蛋日度均价4.61元/斤,较上周涨0.26元/斤。

3、养殖端老鸡淘汰量持续增加,导致11月在产蛋鸡存栏量环比下降,一定程度缓解短期供给压力。然而随着蛋价反弹,下游高价承接能力有限,预计短期蛋价大概率延续区间震荡表现,建议区间波段交易。中长期来看,11月鸡苗销量所代表的育雏鸡补栏量环比增加,未来新增供给仍将延续增加。后市供给变化取决于淘汰与新增量变化,中长期暂时观望,等待方向指引。

玉米:DCE玉米创新低,米粉价差拉大

外盘:本周,美玉米震荡盘整,期价延续反弹表现。CBOT小麦期价周一收低,全球出口市场竞争激烈,美元走强导致美国出口缺乏竞争力。南美有利的收割天气和美元走强造成影响,玉米涨跌互现。周二、周三,小麦反弹收高,逢低买盘和空头回补支撑价格反弹,但是全球出口竞争激烈限制了价格涨幅。玉米下跌,因南美的作物天气有利,丰产预期增加。市场预期周二公布的USDA报告对玉米利好,预计24/25年度玉米期末库存为19.06亿蒲,低于11月预估的19.38亿蒲,分析师的预期是18.63-19.38亿蒲。

国内:本周全国玉米价格弱势运行,较上周下跌14元/吨。分地区来看,本周东北地区玉米价格整体下行,随期货盘面下跌各省份玉米价格下跌30-60元/吨,各深加工企业连续下调收购价格。 华北地区玉米价格持续下跌,农户售粮积极性有所提升,粮点总体收购量增加,但由于基层粮点做库存意愿不强,因此市场有效供应充足,深加工企业门前到货量维持高位,玉米收购价格持续下跌。本周销区玉米市场价格呈现下行态势,购销活动平淡。期货市场价格延续弱势,且跌幅明显,影响市场心态。港口贸易商报价持续走低,且单次下跌幅度较为明显。

期货:12月第1周,玉米先跌后涨,政策预期左右市场。12月,新玉米上市压力增加,期、现市场回吐涨幅,供大于需的矛盾再度呈现。在东北新粮集中上市期,玉米期、现报价持续面临供应压力。政策方面,12月5日下午中储粮集团公司发布公告,按照有关部门工作安排,中储粮集团公司及所属相关企业近期将在东北等玉米主产区继续增加2024年产国产玉米收储规模,积极入市开展收购。受这一利多消息影响,玉米探底回升,1月合约收带长下引线的中阳线,后续继续关注政策对玉米及淀粉市场影响,米粉价差预期持续走扩。

生猪:现货猪价继续下行,生猪期价下探新低

1、本周国内生猪价格持续下跌。数据显示,截至12月5日,全国生猪均价15.64元/公斤,较上周跌0.9元/公斤;基准交割地河南均价15.52元/公斤,较上周跌0.7元/公斤。周内腌腊力度有限,市场大猪需求不及预期,肥标价差有所收窄,因此部分养殖端对后市行情信心减弱。养殖端压栏心态松动,出栏积极性提升,猪源供应增量明显,猪价延续下跌。

2、卓创统计数据显示,12月5日,仔猪均价411元/头,较上周跌9元/头。目前正处于仔猪补栏淡季,仔猪价格延续回落。另一方面,近期生猪价格延续走弱,对仔猪价格形成拖累。随着仔猪价格回落,部分养殖自留,销售量有限。

3、农业农村部存栏数据显示,10月我国能繁母猪存栏4073万头,环比增加0.3%,同比减少3.2%。二季度末,生猪存栏42694万头,同比减少3.47%。从能繁母猪存栏的变化趋势来看,自5月起(除8月小幅下降外),能繁母猪存栏持续环比增加。根据正常生长周期规律,对应明年春节以后,生猪出栏量将延续增加。

4、12月5日,卓创样本点统计生猪出栏体重125.99公斤/头。周内交易均重多数地区保持小幅下滑走势。养殖端对后市看跌预期较浓而积极出栏标猪,生猪出栏节奏加快,养殖周期缩短导致生猪出栏均重下滑,但终端消化不足导致被动压栏。

5、本周,玉米、豆粕价格下跌后,饲料成本下降。然而,受到猪价持续走弱的影响,养殖利润持续下降,外购仔猪养殖模式下的养殖利润以接近盈亏平衡线。未来猪价若进一步下跌,养殖利润或将出现亏损。卓创数据显示,12月5日,自繁自养养殖利润296元/头,较上周下降109元/头,外购仔猪利润26元/头,较上周下降171元/头。

6、卓创样本点统计,截至12月6日,样本点屠宰企业开机率35.69%,较上周增加2.37个百分点。养殖端出栏积极性较高,生猪供应充沛,屠宰企业收购顺畅。需求方面,随着气温下降,南方腌腊陆续进行,终端需求缓慢增加,支撑屠宰企业开工率提升。

7、本周,生猪期价承压下行,现货猪价不涨反跌,情绪拖累之下猪价弱势调整。截至本周五,生猪加权合约持仓15.2万手,较上周的15万手,增加0.2万手,持仓维持低位。11月份,集团企业出栏增加。10月18家上市猪企合计出栏1429.8万头,同比增加12.5%。11月,牧原生猪销售638.3万头,较上月-1.77%,较去年+20.5%。 11月,温氏生猪销售290.8万头,较上月+8.83%,较去年+13%。12月第1周,猪价下跌,标肥价差收缩,大型猪企出栏量还在增加,对猪价施压。整体来看,12月生猪市场关注焦点集中在节日消费转旺与供应预期增加的双向博弈之中,行业预期生猪市场供大于需,预计猪价延续弱势表现,操作维持反弹做空的判断。

相关文章

-

美国航空因技术问题停飞全国所有航班 盘前股价下挫5.5%

-

铜缆高速连接爆发,兆龙互连涨超13%创新高!创业板人工智能ETF华宝(159363)尾盘回暖,资金净增仓5400万份

-

国家图书馆出版社

-

年轻人热衷于拜财神的原因探究,拜年背后的经济与文化心理

-

布莱克·莱弗利(Blake Lively)在一项民权投诉中指控了她的《我们之间》(It Ends With Us)剧集的男主角兼导演贾斯汀·巴尔多尼(Justin Baldoni)存在性骚扰和报复行为,她声称他及其团队制定了一个“计划”,意图“毁掉”她的名誉。

-

无风期恰逢需求低迷 德国电价涨势或受阻

-

男孩被表姨来访惊吓躲厕所

-

文化中国行 | 沉浸式感受中国文化魅力 “中国游”好评不断

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...