1.95%的债市可能易上难下

- 创业

- 2024-12-09 00:12:18

- 32

摘要

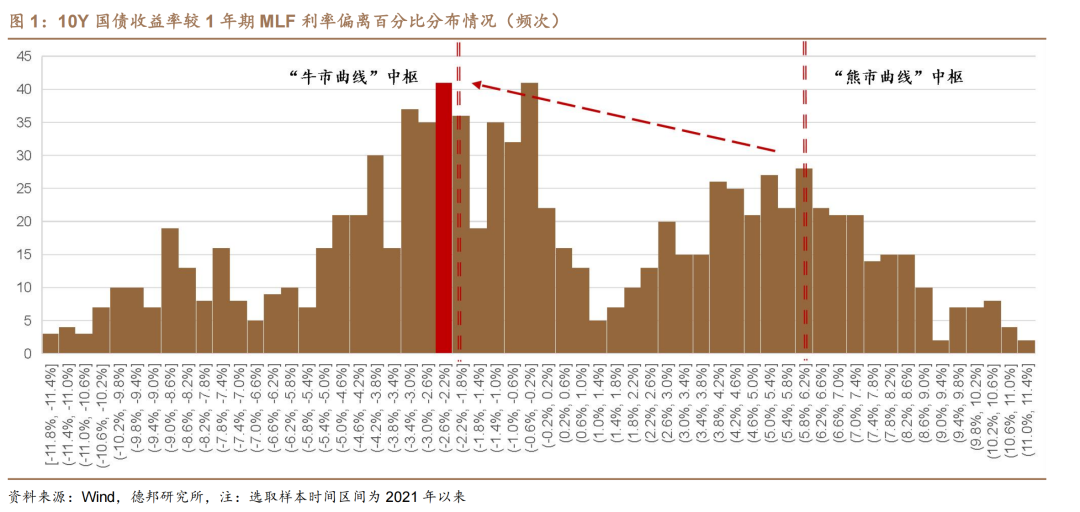

近期,债市表现良好,市场情绪交投旺盛。从10年期国债和政策利率(MLF or OMO)的点差看,现在已经从10月份的“熊市曲线”定价转向了中性定价,并逐步过渡到牛市定价。

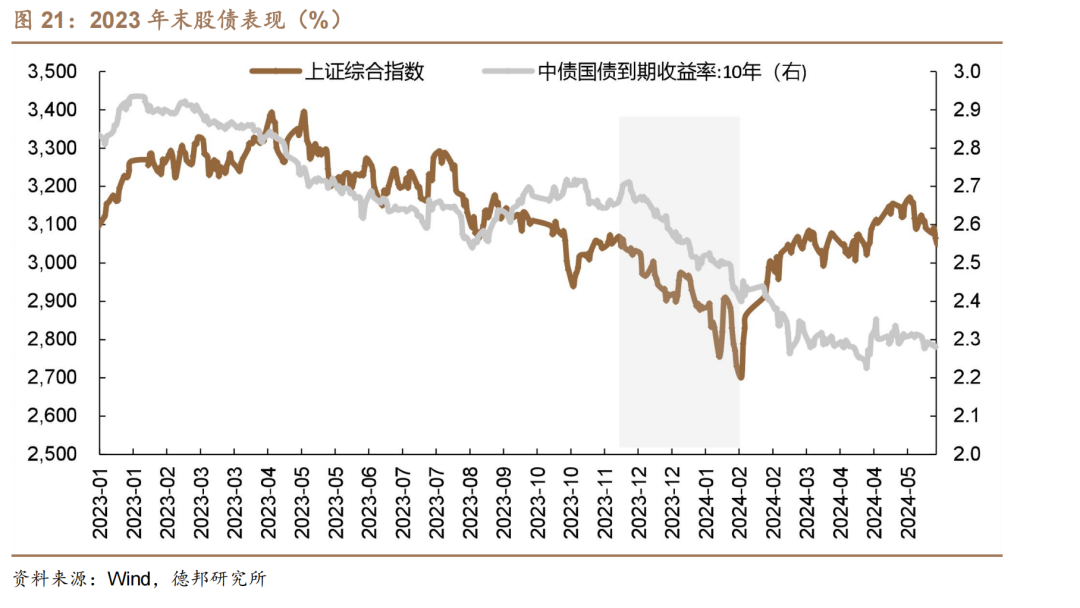

从行情的驱动因素看,当前与2023年岁末年初的开门红行情十分接近。从相似点上来说:1)行情启动都在11月下旬;2)相似的负债流入;3)大量的新增利率债供给并没有冲击到利率定价。而从不同点上来说:1)2023年年底到1月初的行情匹配着经济预期大幅度下行;2)而当前权益市场表现相对较强,PMI从9月份到现在连续3个月回暖,地产销售修复,对2025年的经济预期上,市场表现相对中性。

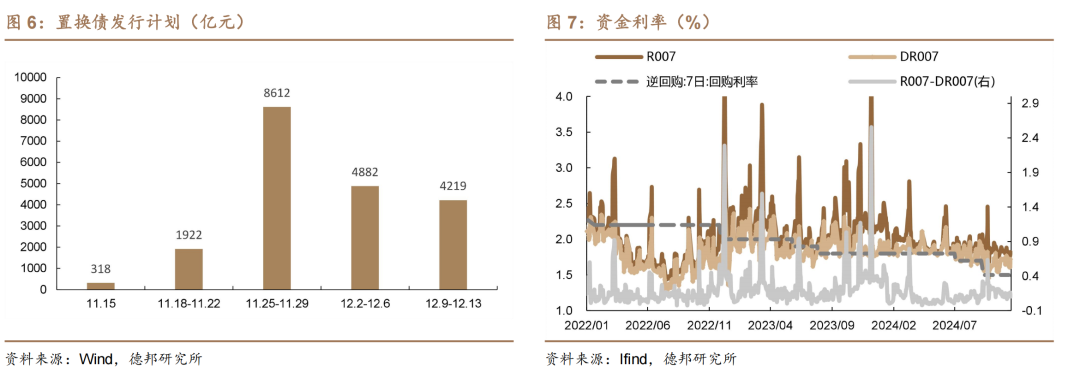

地方债供给结束后,央行买债可能暂停。央行购债对冲了大部分的地方债供给利空,且效果可能好于直接降准。截至12月6日,置换债发行进度已接近80%,我们认为地方债发行较好的核心因素在于央行购债(包括国债净买入和买断式回购),短期缓解了商业银行的利率敏感性等指标,腾出了一定的额度。但政府债发行高峰阶段已过,保持大幅宽松的必要性下降。

多项经济指标并未下滑,央行或将调整货币政策节奏。对于当前债券市场的牛市逻辑而言,有一个主要逻辑和一个次要逻辑。1)主要逻辑:机构年末配置视角;2)次要逻辑:货币政策宽松预期。

那么,这两条逻辑能够如愿以偿吗?我们认为可能会存在一定阻力。结合MLF续作时点来看,12月关键的可能双降节点为12月25日,但目前在经济指标上发生了三点变化:1)PMI连续三月回暖;2)房地产销售成交回暖+金融数据边际改善;3)消费数据上,受益于以旧换新补贴+消费券,高频显示一定积极成效;4)此外,人民币汇率目前也面临较大压力,成为影响货币政策节奏的因素之一。

因此,我们认为从2025年全年视角上看,经济的拐点性复苏、权益的景气牛,都存在较大的不确定性,但是短期内的数据验证逻辑,确实可能回让央行放慢货币政策宽松节奏。而且如果将买国债+同业存款利率下降分别看作类降准和类降息操作,那么可以说11月已经完成了一次“小双降”,对于12月可能的双降节点正是在地方债发行结束+11月宏观数据披露之后,考虑短期逻辑双降能否兑现我们存疑,但也要强调短期观点并不影响全年宽松的幅度和节奏。

权益市场预期向好,经济预期中性,难以复刻2023年末的二阶段行情。2014年的四季度、2023年的四季度,都是值得注意的时刻。其中需要关注两个关键因素:1)从股债双牛的局面看,2014年末的超预期幅度的宽松是重要的催化剂。而我们认为本轮的宽松已经在11月份兑现大半,12月份继续大幅宽松的可能性相对较低;2)从2023年四季度的跨年行情持续时间较长,更重要的原因在于A股的连续下挫。

但是当前无论是经济数据的边际改善(当然我们认为暂时不具备拐点性意义),还是货币政策连续宽松的可能性,还是政府发债进度告一段落,以及权益市场和经济预期的表现并不差,就已经导致当前债券市场定价了10BP-15BP的降息幅度,我们认为短期相对过热。

总体来说,我们维持年度策略对明年利率点位1.7%到2.0%的判断,但短期内要注意节奏的平衡。也有投资人认为,即便是12月份不降息,可以继续预期1月、2月降息,但是我们认为,时间越长,故事的不确定性越高。

风险提示:央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈。

1. 债市可能的利空因素有哪些?

近期,债市表现良好,市场情绪交投旺盛。从10年期国债和政策利率(MLF or OMO)的点差看,现在已经从10月份的“熊市曲线”定价转向了中性定价,并逐步过渡到牛市定价。

从行情的驱动因素看,当前与2023年岁末年初的开门红行情十分接近。从相似点上来说:

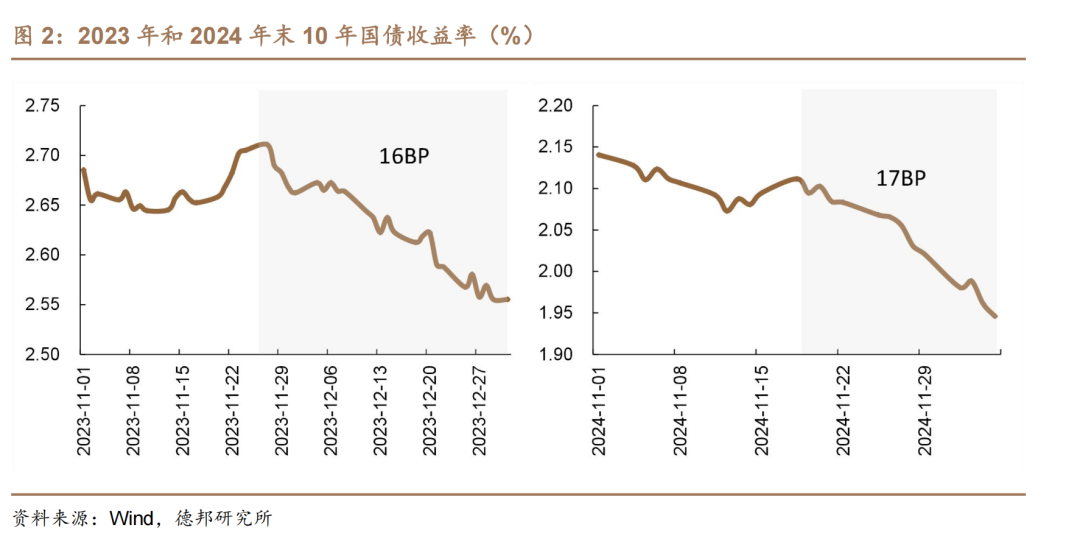

1)行情启动都在11月下旬。2023年启动在11月的最后3天,持续1个月左右,10年国债收益率由2.71%下行16BP至年底的2.56%。2024年启动于11月18日左右,彼时点位在2.11%左右,目前14个交易日已下行17BP至1.95%,相比去年提前了一周;

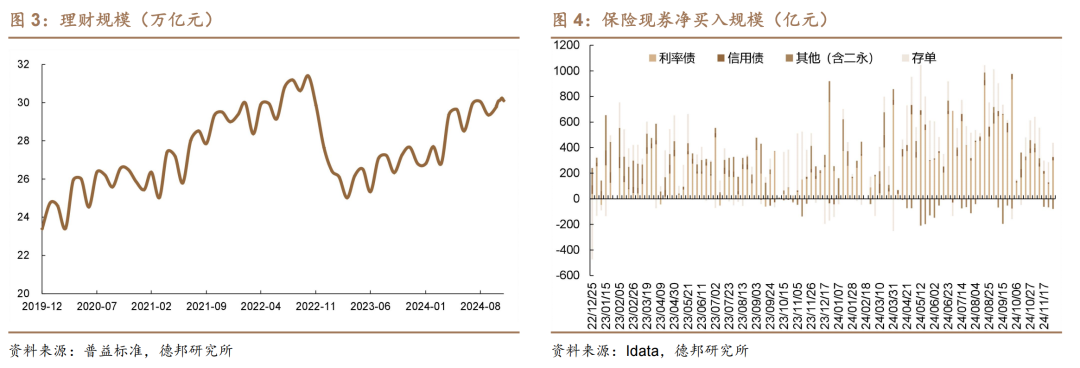

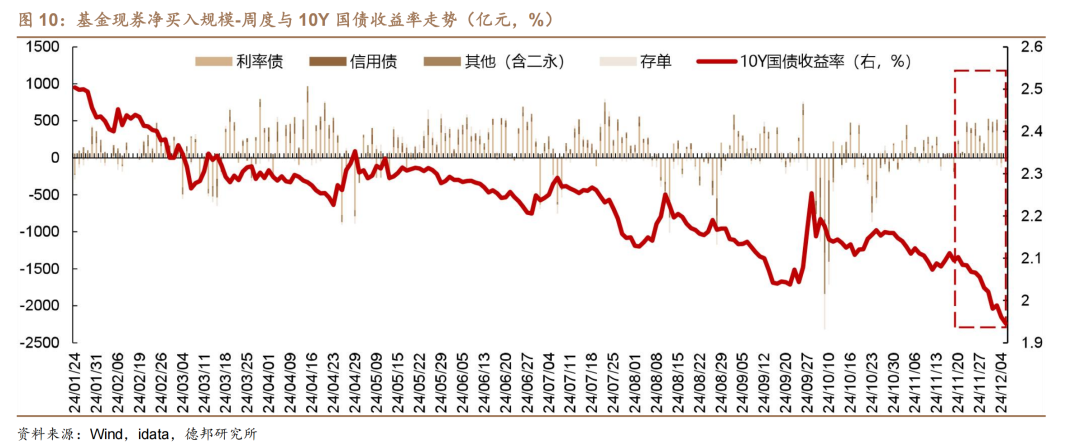

2)相似的负债流入。比如理财规模增加、保险保费流入等,都形成了一定催化。2023年底保险大量增持现券,其中单周买入高峰达750亿元;今年11月理财规模重新回到30万亿上方,形成了一定增量资金;

3)大量的新增利率债供给并没有冲击到利率定价。规模上来看,2023年四季度是一万亿左右特别国债,2024年是接近2万亿地方政府置换债,但冲击较去年更小。

而从不同点上来说:

1)2023年年底到2024年1月初的行情,是匹配着经济预期大幅度下行,股弱、债强的跷跷板效应,并且金融数据、经济数据也连续走弱,PMI数据从23年9月开始连续4个月走弱,信贷增速更是持续下滑超1年;

2)而2024年当前面对的情况是,权益市场表现相对较强,PMI从9月份到现在连续3个月回暖,地产销售的修复是过去两年最好的一次,金融数据2个月回暖。对2025年的经济预期上,市场表现相对中性。

所以接下来点位进入到2.0%以下,往下该何去何从?我们认为,10年国债突破2.0%以后,确实明年的顶部已经逐步清晰。正如我们在2025年度策略里面提到的,2025年10年十年期国债的波动区间预计在1.7-2.0%左右。但是短期内看,我们认为市场对货币政策宽松的节奏预期有所透支,随着基本面数据修复,权益市场边际走强,12月份的货币政策的放松节奏可能不如预期,或将只有25BP的降准,节奏上债市有一定回调压力。

2. 地方债供给结束后,央行买债可能暂停

央行购债对冲了大部分的地方债供给利空,且效果可能好于直接降准。截至12月6日,置换债发行进度已接近80%,我们认为地方债发行较好的核心因素在于央行购债(包括国债净买入和买断式回购),短期缓解了商业银行的利率敏感性等指标,腾出了一定的额度。而直接降准的效果并不一定更好,有时间摩擦且释放的流动性规模并不一定能给银行承接利率债腾出等量空间。

政府债发行高峰阶段已过,保持大幅宽松的必要性下降。过去,市场认为“利率债供给下央行对冲效果一般”此类摩擦性因素是市场下跌的原因。而这次,在为了利率债供给而保障的较低资金利率下,如果说政府债发行阶段性结束,那么过度宽松的资金面的保持也意义不大,后续可能会回归平稳。

3. 多项经济指标并未下滑,央行或将调整货币政策节奏

对于当前债券市场的牛市逻辑而言,有一个主要逻辑和一个次要逻辑:

1)主要逻辑:机构年末配置视角。年末保险、理财负债端流入,理财短期配置资产也向基金转移,造成了基金大幅度买入和市场同涨的现象,从11/22开始至目前(12/5)基金累计净买入债券规模超3600亿元,日均买入量明显提升,背后反映的是理财规模的修复,经历国庆节后的赎回风波后,理财存续规模周度同比增速回归10%以上水平,表现修复;

2)次要逻辑:货币政策宽松预期。结合924央行行长表态年内可能择机降准0.25-0.5个百分点,以及近期对冲政府债供给的流动性宽松操作,市场预期央行会在12月份进一步双降,所以10年期国债收益率下行到2.0%左右还有进一步下行空间,驱动十债利率向1.8%-1.9%运动。

那么,这两条逻辑能够如愿以偿吗?我们认为可能会存在一定阻力,结合MLF续作时点来看,12月关键的可能双降节点为12月25日,但目前在经济指标上发生了三点变化:

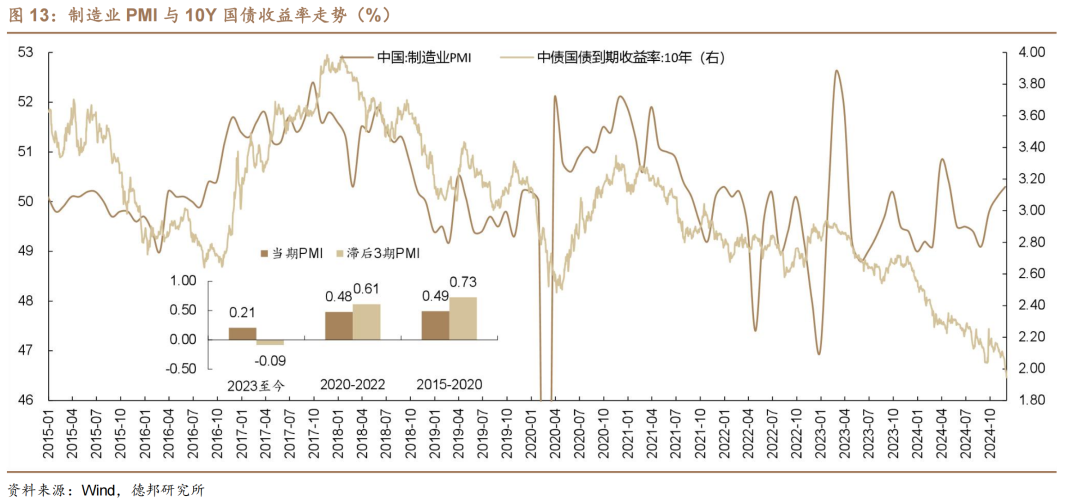

1)PMI连续三月回暖:9月-11月制造业PMI连续回升,11月上至50.3%,已达荣枯线以上,一改今年3月以来PMI数据的持续下行态势,其实从过去的情况来看,“三连回升”并不算常见,四连涨更少,上一次可以追溯到2023年6-9月的连续回升;结构来看也有积极变化,11月新出口订单指数环比明显反弹(+0.8pct),供需格局改善(新订单指数环比+0.8pct好于生产指数环比+0.4pct)。

但当前债市对PMI数据已经有所脱敏。PMI连续回暖,商品市场并未买账,螺纹钢为代表同比增速仍在季节性低位的负向区间。作为经济总量数据的前瞻性指标,通胀稳定情况下PMI与债市利率具有较为显著的正相关性(经济扩张→PMI上升→经济预期较好→利率上行),因此过去债市对于PMI较为关注,且PMI对10Y国债利率具有3个月左右领先关系,例如2015-2020年滞后3期PMI与利率走势相关系数达到0.73,但近年来债市已有所脱敏,从2023年至今的相关性数据来看PMI与利率走势关系已经弱化,甚至出现背离。

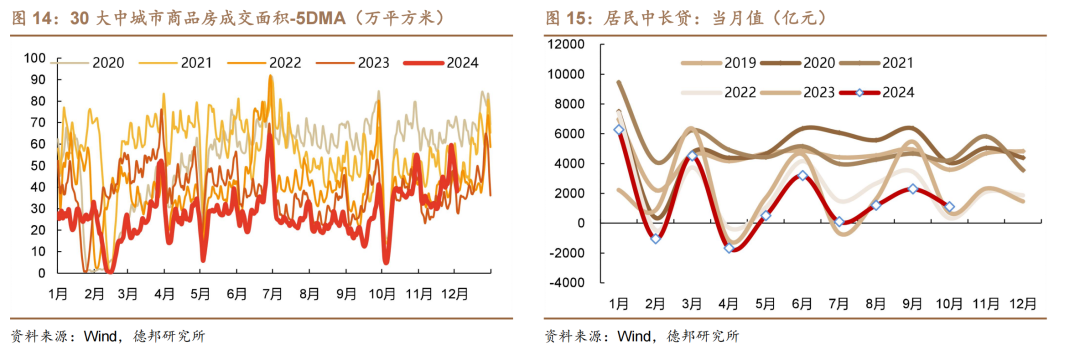

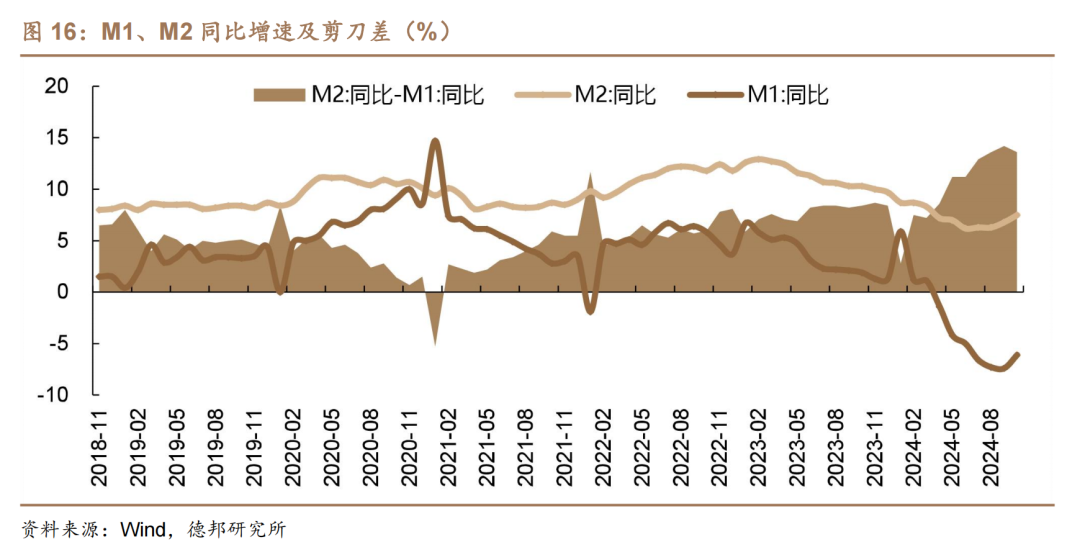

2)房地产销售成交回暖+金融数据边际改善:924存量房贷利率官宣调整之后,一系列地产利好政策接连释放落地,从高频数据上观察10月以来商品房成交确实展现出较强修复,与今年517和去年8月的两轮利好相比动能都要更强,11月末高点的成交量同比去年和前年都有约40%左右的增幅;与之相关的则是10月居民中长贷的边际改善,表现为同比小幅多增。

我们预计,11月金融数据可能延续改善趋势,表现为连续两个月盘整筑底。一方面是结合11月地产高频数据来看,销售端成交表现不错,反映在居民信贷上或继续边际走强,且伴随销售好转,部分城市已经上调了首套、二套房贷利率下限,此前新低的房贷利率转头向上;另一方面,狭义货币M1口径迎来修订,主要变化是在现行M1基础上加入个人活期存款和非银行支付机构客户备付金,在10月M1增速已出现跌幅收窄的情况之下,M1增速有望继续回升。

3)消费数据上,受益于以旧换新补贴+消费券,高频显示一定积极成效。10月社会消费品零售总额同比4.8%,较9月提高1.6个百分点,结构上来看家电、家具、汽车以及化妆品等边际回暖显著,受益于双十一前置+补贴政策发力;高频数据上看11月消费回暖也在延续,例如居民汽车消费热情较高,截至11月末,乘用车日均销量中枢水平7.07万辆,明显高于季节性,旅游价格指数也处于近年高位。

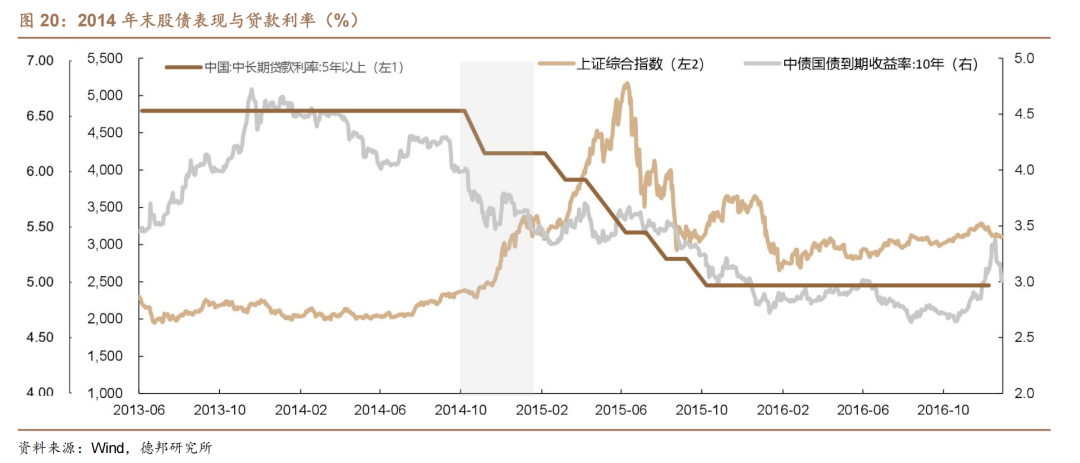

此外,人民币汇率目前也面临较大压力,成为影响货币政策节奏的因素之一。从走势来看本轮人民币较美元贬值启动于11月初特朗普当选美国总统,叠加12月1日特朗普针对金砖国家的关税措施再度推升汇率贬值压力,截至12月5日,美元兑人民币即期汇率已经来到7.26元/美元点位,在中美摩擦加剧的汇率承压背景下,货币政策节奏也会存在一定掣肘和挑战。

因此,我们认为从2025年全年视角上看,经济的拐点性复苏、权益的景气牛,都存在较大的不确定性,但是短期内的数据验证逻辑,确实可能会让央行放慢货币政策宽松节奏。而且如果将买国债+同业存款利率下降分别看作类降准和类降息操作,那么可以说11月已经完成了一次“小双降”,对于12月可能的双降节点正是在地方债发行结束+11月宏观数据披露之后,考虑短期逻辑双降能否兑现我们存疑,但也要强调短期观点并不影响全年宽松的幅度和节奏。

4. 权益市场预期向好,经济预期中性,难以复刻2023年末的二阶段行情

我们用类比的方式,可以认为2014年的四季度、2023年的四季度,都是值得注意的时刻。其中需要关注两个关键因素:

1) 从股债双牛的局面看,2014年末的超预期幅度的宽松是重要的催化剂。而我们前述分析,本轮的宽松已经在11月份兑现大半,12月份继续大幅宽松的可能性相对较低;

2)从2023年四季度的跨年行情持续时间较长,更重要的原因在于A股的连续下挫,从11月的3000点以上到24年2月的2700点左右。

但是当前无论是经济数据的边际改善(当然我们认为暂时不具备拐点性意义),还是货币政策连续宽松的可能性,还是政府发债进度告一段落,以及权益市场和经济预期的表现并不差,就已经导致当前债券市场定价了10BP-15BP的降息幅度,我们认为短期相对过热。

总体来说,我们维持年度策略对明年利率点位1.7%到2.0%的判断,但短期内要注意节奏的平衡。也有投资人认为,即便是12月份不降息,可以继续预期1月、2月降息,但是我们认为,时间越长,故事的不确定性越高。

5. 风险提示

央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈。

倒计时!北京债券交易员年终论坛(天坛饭店)

(转自:债文新说)

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...